カードローンの借金地獄から脱出する方法|とるべき4つの行動を解説!

カードローンとは、住宅ローンや車のローンと違い、担保をつけずにお金を借りることができるローンで、現在、幅広い層の人が利用しています。しかし、その利用の手軽さからカードローンで借金問題を抱えている人は増えていて、日本信用情報機構のJICCの調査によると2024年に5件以上の借入があるカードローンの利用者は約15万人に上るそうです。

今回の記事では、カードローン地獄に陥りやすい、カードローンの仕組みと特徴やカードローン地獄に陥らないための対策について紹介します。

借金問題を弁護士や司法書士に依頼するメリット

- 「生活が苦しく借金を減らしたい」

- 「業者からの取り立てで精神的に追い込まれている」

そんな時は、弁護士や司法書士など借金問題の専門家に依頼することをオススメします。また専門家への依頼には、以下のようなメリットがあります。

- 貸金業者からの督促・取り立てを最短即日で止められるので不安な日々から脱却できる

- 借金を減額・整理するための適切な方法を提示してくれるので借金問題を効果的に解決できる

- 手続き上の書類作成などを代行してもらえてラク

- 過払い金の調査をしてもらえて、うまくいけば借金が貯金になる

【ベンナビ債務整理(旧:債務整理ナビ)】では、お住まいの地域や相談内容に合わせて弁護士/司法書士を探すことができます。

相談料が無料の事務所も多数掲載していますので、まずは気軽に相談してみましょう!

無料相談できる弁護士一覧

カードローン地獄の元凶と返済が出来ないリスク

冒頭でもお伝えした通り、カードローン地獄に陥る主な原因は、カードローンの利用の手軽さです。カードローンで借金問題を抱える原因を、カードローンの仕組みや特徴について紹介していきます。

誰でもお気軽に利用できるカードローン

主婦からフリーターまで利用できる幅が広い

大手の消費者金融から銀行までカードローンを取り扱っている会社は多いです。闇金やサラ金と違い、健全な企業が扱っていることから一般の方々まで利用する傾向にあり、審査から利用までのステップが容易なことから、主婦やフリーターまで幅広い人が利用しています。

アルバイトでも利用可能

住宅ローンの審査では、安定した収入に勤務年数、勤め先の企業の規模など借入に対して課される条件は厳しいものです。厳しい条件に加え、ローンを返済できなかった場合に備え、住宅を抵当にかけられます。それに対しカードローンの審査では、アルバイトでも一定上の収入があれば借入可能であり、何も抵当にかける必要がありません。

そのため学生や主婦でもバイト先が確保されていれば利用することができます。

銀行は総量規制がない

また一般の金融機関は、債務者の年収の1/3以上の金額を貸し出すことができません(総量規制)。そのためパートにでていない専業主婦など、個人名義でカードローンを利用することが難しいのですが、銀行カードローンは総量規制の対象外となります。

そのため、主婦の方でも旦那さんの収入が安定していれば、カードローンを利用することが可能です。

ネット申込など審査の利便性の高さ

さらに最近では、審査のハードルが下がっているだけではなく申込みから利用までが簡略化されています。窓口ではなく営業時間外でもカードを発行できる無人機の設置や、パソコンやスマートフォンなどネットを介しての申込みが可能です。

コンビニのATMにて借入ができるため、利用者にとっての利便性が高くなってきています。しかし、お手軽になった分お金を借りることへの感覚がマヒしているため、カードローン地獄に陥る人が多くなっているのも確かでしょう。

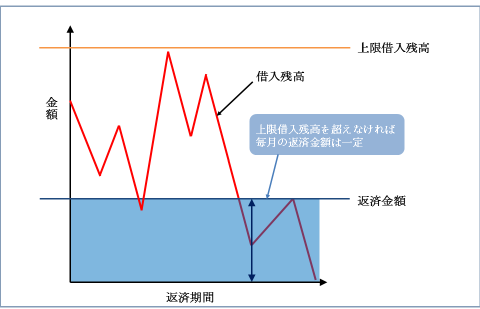

元金の減らない残高スライドリボルビング方式

カードローン地獄に陥る原因は、利便性の高さだけでなく返済方式にも原因があります。カードローンをきっかけに多重債務者になる人の多くが、残高スライドリボルビング方式を利用していて、この返済方式は金融機関が低所得者に推奨する返済方式です。

利息制限法の改正による制限や過払い金請求などにより、多くの金融機関の経営が厳しくなりました。この返済方式は利用者の幅を広げるための施策ですが、同時に多重債務者を増やす可能性もある返済方式でもあります。

借入金額が増えても返済額が一定

残高スライドリボルビング方式とは、残高の金額に応じて毎月の最低返済金額と金利が決まる返済方法です。決められた残高の範囲内では最低返済金額と金利が一定なため利用しやすく、さらに追加で借入をすることが可能なため、毎月返済をしていてもなかなか元金が減りません。

例:楽天銀行

| 楽天銀行 | ||

| 残高 | 毎月の返済金額 | 金利 |

| ・10万円以下 | 3,000円 | 14.5% |

| ・10万円超30万円以下 | 5,000円 | |

| ・30万円超50万円以下 | 10,000円 | |

| ・50万円超100万円以下 | 15,000円 | |

残高スライドリボルビング方式のイメージ

最低返済金額に対して金利が安くない

毎月の最低返済金額に対して、金利は安くありません。返済金額に対して利息が占める割合が高いため、元金に充てられる金額が少なくなりがちです。さらにカードローンを利用する多くの人が追加で借入れをします。

利息は残高に比例して高額になるため、毎月の返済金額に対して元金の減りが悪くなる一方です。また、カードローンには、残高スライドリボルビング方式以外にも、元金均等返済や元利均等返済など様々な返済方法があります。

各金融機関によって取り扱い返済方法は異なりますが、カードローンの返済方法について詳しく知りたい方は以下の記事を参考にしてください。

返済例

楽天銀行を例に、残高スライド式リボルビング方式で、15万円の借入を行った場合のシミュレーションをしていきましょう。この場合、上記の表から最低返済金額は、5,000円、金利は14.5%になります。初月分の利息は、150000円×0.146÷12ヶ月=1812円のため、元金に充てられる返済金額は、5000円-1812円=3188円です。

ここで3ヶ月目に80000円、4ヶ月目に6万円の借入を行った場合を想定します。

| 利息 | 追加の借入 | 元金への返済 | 残高 | |

| 初月 | 1,812円 | 0円 | 3188円 | 146812円 |

| 2ヶ月目 | 1,773円 | 0円 | 3227円 | 143586円 |

| 3ヶ月目 | 1,735円 | 80,000円 | 3265円 | 220321円 |

| 4ヶ月目 | 2,662円 | 60,000円 | 2338円 | 277983円 |

| 5ヶ月目 | 3,358円 | 0円 | 1642円 | 276342円 |

| 6ヶ月目 | 3,339円 | 0円 | 1661円 | 274681円 |

| 7ヶ月目 | 3,298円 | 0円 | 1680円 | 273000円 |

5ヶ月目の返済金額は5000円なのに対し、利息は3358円であり、元金に充てられる返済金額は、5000円-3358円=1642円です。上記の表から5ヶ月目以降の返済に関して、利息分の上昇、元金へ充てられる返済の金額が少ないことがわかります。

このまま毎月5000円で返済を続けていくと、この先、追加の借入がなかった場合、返済完了まで97ヶ月の期間を要します。その際の、利息の合計金額は、190,000円となるため返済総額は480,000円です。

カードローン地獄になるパターン

カードローン地獄に陥る人にありがちなパターンを、順追って説明していきます。

その1:借入の利便性から借金の自覚が薄くなる

そもそもカードローンの利用は、住宅ローンや車のローンと違い、利用の目的が明確ではありません。そのためショッピングの際や、遊びに行くときなどお金が必要な時にその都度、借入をする場合が多いです。高額な買い物のローンは高リスクでありながら、借入をする側の危機感も強くなるためかえって返済の意識が高くなります。

それに対し、カードローンは少額な料金から借入できるため、リスクが低いことが災いに危機感が薄まっていきます。

生活水準が以前より高くなる

カードローンはATMでお金を引き下ろせることから貯金と同じ感覚で利用できます。そのためカードローンの利用は日常生活へ溶け込みやすく、いつの間にか生活水準が上がっていたという人も多くいます。一度上がった生活水準はなかなか元には戻りません。

カードローンの利用が日常化している人は危険信号です。

その2:生活費が足らず借金を生活費に充てる

借金の自覚が薄まっていくと今度は、家賃やケータイ料金など足りない生活費の穴を、カードローンで埋めようとします。当たり前ですがカードローンは借金なため、生活費は自分の収入内で収支を合わせるべきです。

しかし、カードローンが借金の自覚である感覚が薄くなるほどに、自分の収入源の一部だと錯覚するようになります。

その3:借金を返済と生活費に充てるようになる

生活費が足らなくなると今度は、月々の返済を自分でまかなえなくなるため、カードローンから引き出したお金をカードローンの返済に充てるようになります。借入先から借りたお金を返すために、同じ借入先からお金を借りるのは本末転倒です。

当然ですが、借入残高は膨れ上がる一方であり、これはATMや無人機など、引落しの利便性ゆえの弊害だと思います。

その4:上限額を超えたため借入先を増やすようになる

カードローンの返済をカードローンの借入に頼っている内に、上限利用可能額に達してしまいます。毎月の返済の義務だけが残りますが、当然、返済できるだけの余裕がありません。そのため上限利用可能額を超えた多くの人は、返済資金や生活費をまかなうために、新たな借入先からお金を借りるようになります。

多重債務者になる人の大半が、この一連の流れを繰り返しているでしょう。

無料相談できる弁護士一覧

返済ができなくなる場合のリスク

少しでもカードローンの利用に危機感を持つために、返済できなくなることによるリスクについて紹介していきます。

督促の連絡がくる

返済の義務を怠った場合、カード会社から電話や手紙を通じて支払いの督促がきます。そして会社からの督促を無視していると、裁判所を介した督促状が届くでしょう。

督促については以下の記事を参考にしてください。

財産の差押え

督促状を無視していると、カード会社側は裁判所へ仮執行宣言の申し立てをするでしょう。滞納者には、仮執行宣言の通知が届きます。この通知の発行から2週間、返答がない場合、強制執行を認めたことになるので、財産は差し押さえされます。

借入残高に対して遅延損害金が課される

返済の滞納を行うと、返済の義務を怠った(債務不履行)ため、借入残高に対し遅延損害金が課されます。遅延損害金は、借入残高×遅延損害金年率×0.01×滞納日数÷365日で算出します。

遅延損害金年率は、

- 10万円未満の:29.2%

- 10万円から100万円未満:26.28%

- 100万円以上:21.9%

です。

ブラックリストへの掲載

カードの滞納を続けていると、個人信用情報機関の事故登録(ブラックリスト)へ個人情報が登録されます。一度、登録されると銀行やクレジットカードなど他社の金融機関への借り入れが困難になります。ブラックリストの掲載について詳しくは以下の記事を参考にしてください。

カードローン地獄に陥らないための予防策

カードローンをこれから利用する人のために、カードローン地獄に陥らないための予防策を紹介していきます。

利用目的を明確にする

先ほども述べましたが、住宅ローンと違い、カードローンの利用者の多くが利用の目的がはっきりしないため、借入に対する危機感が薄くなりがちです。そのためカードローンを利用する際は、あぶく銭として使用することを防止するために、利用の目的と金額をはっきりさせる必要があります。

利用の目的を明確にすることで、本当に必要なものはどれなのかがはっきりするため、無駄なものにお金を使うことがなくなります。

返済金額は高めに設定する

リボルビング方式は、月々の返済金額が安いために、元金の減りが悪くなります。そのためトータルの返済金額が高額になり返済期間が長くなりがちです。カードローンに対する危機感を持続させるためにも返済期間は短いに越したことはありません。

そこで元金の減りの多い返済方式として、元金均等返済の利用をオススメします。

元金均等返済を利用する

元金均等返済とは、あらかじめ返済回数と元金が固定されていて、返済金額が毎月の返済残高によって変動する返済方法です。毎月の返済額が「借り入れ時の元金÷返済回数+毎月の利息」で算出されるため、確実に元金を減らすことができます。

返済当初の返済金額は高額ですが、返済が進むにつれ利息は安くなる(残高に応じて計算されるため)ので、返済金額は安くなっていきます。またトータルの返済金額も安く抑えることが可能です。

自分の収入内で管理できる金額にする

また元金均等返済を利用する上で、自分の身の丈に合わない返済金額の設定をするのはやめましょう。月々の収入と生活費から余ったお金の中から、少し余裕が持てる金額で返済することが大切です。もし返済に間に合わなかった場合、遅延損害金が課されます。

返済が完了するまで新たな借入はしない

返済が完了する前に関わらず、新たな借入をすることは危険です。カードローン地獄に陥る人の多くが、借り入れに対して抵抗がなくなってくるため、次から次へと借り入れを行うようになります。借入に対してハードルを高くし続けるためにも、返済が完了するまで新たな借り入れはやめましょう。

カードローン地獄の人が取るべき方法

現在、カードローンの返済に困っている人が取るべき行動についてまとめました。

その1:カード会社へ連絡

この先の返済が難しいと思ったらすぐにカード会社へ連絡をしましょう。連絡をする目的は、現在の自分の借入状況を確認するためです。会社の方へ、月々の利息から遅延損害金、借入残高など全て算出してもらい、数値化してもらいましょう。

借金の額が高額になるほどに、現状から目を背けがちですが、今後の借金の問題を片付けるためにも、現在の借入状況を確認することで危機感を持つことができます。カードローン地獄から脱出するための第一歩は、自分が置かれている状況を正確に理解することです。

その2:返済計画書の作成

借入状況が確認できたら、次は実際に借金を返済するための返済計画書を作成します。返済計画を立てる上で自分が返済可能な上限金額を知ることが必要であり、そのためには家計簿の作成は欠かせません。

家計簿の作成

家計簿の作成する目的は毎月の収支を把握することです。生活費の金額を一つずつ算出することで、不必要な費用が浮き彫りになります。現在の収入と、無駄な出費を削った生活費を元に、返済可能な上限金額が算出されます。

返済可能な上限金額より少し減らした金額を、毎月の返済金額として、返済計画書を作成してみましょう。もし返済日までにお金を維持できない人は、給料が入った段階で前倒しの返済をすることをオススメします。

返済計画の作成方法や節約について詳しくは以下の記事を参考にしてください。

その3:繰り上げ返済の併用

毎月の返済金額とは別に、ボーナスが入った時や生活費を通常より安く抑えられたときは繰り上げ返済を利用しましょう。繰り上げ返済とは、毎月の返済金額より多くの金額を返済する返済方法であり、カードローンの返済に関しては、簡単に利用することができます。

繰り上げ返済のメリット

多くの金額を返済することで、返済期間を短くすることができ、同時に利息を安く抑えることができます。利息は借入残高に応じて算出されるため、早め早めに残高を減らすことで、トータルで支払う利息を減らすことができ、返済総額が安くなります。

繰り上げ返済について詳しくは以下の記事を参考にしてください。

その4:支払い方法の見直しを相談

毎月の返済の負担が大きい人は、ご利用のカード会社の窓口にて支払い方法の見直しの相談をしましょう。少しでも返済の負担を減らすために、「毎月の返済額の減額」、「利息分の減額」と「支払日の見直し」について相談することをオススメします。

支払い方法の見直しを相談するときは、自分の収入や返済可能な金額、どのようにして今後返済していくかを正確に伝えることが大切であり、返済の意思があることを伝えましょう。

自分で返済ができない人は債務整理を検討する

既に自分の力で返済することが出来ない人は、債務整理を検討する必要があります。債務整理とは、借金の減額や免除をするための手続きです。債務整理には、「任意整理」、「個人再生」、「自己破産」の3つがあります。

今後の借入が難しくなる

債務整理をする前に、注意しなければならない点として、個人情報信用機関へ債務整理をした事実が事故登録(ブラックリスト)として個人情報が掲載されます。ブラックリストの掲載期間中は、他社の金融機関を含め借入することができません。

金融機関の立場で考えると、自社が貸付したお金で債務整理をされることは避けたいためです。個人情報信用期間への個人情報の掲載期間は、各債務整理によって異なります。

ブラックリスト掲載期間

- 任意整理:5~7年

- 個人再生:5~10年

- 自己破産:5~10年

任意整理

任意整理とは、債権者(カード会社)へ直接、借金の減額の交渉をする手続きであり、裁判所を介しません。借金の減額できる幅が少ないものの、減額交渉する債権者を選ぶことができます。通常、交渉する際は、弁護士に仲介に入ってもらうのが一般的です。

任意整理について詳しくは以下の記事を参考にしてください。

個人再生

個人再生は、任意整理と同様に借金を減額するための手続きですが、任意整理と比べ借金の減額の幅が大きく、裁判所を介して借金の減額を行います。手続きが複雑なため個人で手続きを完了させるのは難しく、法律の専門家へ依頼するのが一般的です。

個人再生に関して詳しく知りたい方は以下の記事を参考にしてください。

自己破産

自己破産は、任意整理が難しい人が行う手続きであり、返済能力に乏しい人でないと申請できません。自己破産は、財産を没収される代わりに、裁判所の許可をもらうことで借金を免除してもらうことができます。

以下、自己破産について詳しい内容の記事になります。

専門家へ依頼する方が効果的

債務整理の手続きは、個人で行うのは難しいため、無事に手続きを完了させたい方は、法律の専門家へ依頼しましょう。申請書類や債権者との交渉、裁判手続きなど法律の知識のない素人が行うのが難しい内容を委託することが可能です。

また現在、会社からの取り立てに困っている人は、専門家が債務整理の案件を受任した段階で、取り立てを止めることができます。

専門家を選ぶ基準

専門家によって得意とする分野は異なります。そのため債務整理が得意な法律事務所へ依頼することをオススメしますが、選ぶ際の基準としては、債務整理の経験が豊富であるなど、各法律事務所の経歴を元に判断することをオススメします。

まとめ

カードローンの利用は簡単にできますが、その利便性ゆえにカードローン地獄に陥る人は今後も多いでしょう。多くの負債を抱えないためにも、当記事を参考にしていただけたら幸いです。

無料相談できる弁護士一覧

債務整理の年間対応実績500件以上|毎日督促の電話や手紙に怯えている/経営悪化で給料や取引先への支払いの目処が立たないなどのお悩みはすぐにご相談を◆専属スタッフや他士業と連携し、迅速にサポートいたします!

事務所詳細を見る

「毎月の返済が苦しい、督促が止まらず辛い…」その借金、減額できるかも!?家族・会社にバレない方法も!まずは無料相談◆取扱実績17,000件以上◆ご予約はお電話・メールよりお問い合わせ下さい◆土日・祝日も対応

事務所詳細を見る

【相談何度でも0円|ご依頼時の初期費用0円】複数社から借り入れがある等もお任せを≪休日/夜間もご相談可≫●借金を減額したい/周りにバレずに解決したい方はご相談ください!●アクセス良好な事務所でお待ちしています

事務所詳細を見る当サイトでは、有料登録弁護士を優先的に表示しています。また、以下の条件も加味して並び順を決定しています。

・検索時に指定された都道府県に所在するかや事件対応を行っている事務所かどうか

・当サイト経由の問合せ量の多寡

借金問題に関する新着コラム

-

彼氏に借金があることが発覚したら、どうすべき?本記事では、まず取るべき4つの対応や、返済を応援する際の注意点をわかりやすく解説。別れるべきか結婚する...

-

本記事では、メンズコンカフェの闇や、闇にはまった時の対処法について詳しく解説します。売掛金を支払えず悩んでいる人はぜひ参考にしてください。

-

ギャンブル依存症とは、パチンコや賭博に対する依存症のことで、ギャンブルを渇望する衝動を制御することができない精神疾患の1種で、ギャンブルが原因で借金...

-

どこからもお金を借りられない理由と、お金が今すぐ必要なときに検討したい22の対処法、お金がなくてもしてはいけない6つのNG行動、お金を借りられないと...

-

本記事では、返済支援として受けられるサポートや、無料で相談できる窓口について詳しく解説します。記事後半では、借金問題を根本から解決できる債務整理につ...

-

本記事では、LINE減額診断の仕組みやメリット、具体的な利用方法などを解説します。LINE減額診断後、実際に借金を減額する方法もまとめているので、ぜ...

-

リボ払いの借金がなかなか減らないと悩んでいませんか?本記事では、リボ払いを自力で完済する方法や、債務整理を活用して負担を軽減する方法を詳しく解説。高...

-

本記事では、時効援用で借金問題の解決を目指している方に向けて、時効援用について弁護士と相談できる窓口、弁護士に依頼するメリット、弁護士を選ぶときのポ...

-

催告書が届いたのに何の対応もしないままだと、民事訴訟を提起されたり、財産・給料などが差し押さえられたりするリスクが高まります。本記事では、催告書が届...

-

借金を長期間滞納していると債権者から裁判を起こされ給料が差し押さえられる恐れがあります。一度差し押さえを受けると解除するためには一括返済するか債務整...

借金問題に関する人気コラム

-

借金の時効援用は、成功すればどれほど多額な借金でも返済を免除されます。しかし同時に、失敗すれば大きなリスクを背負う法律行為でもあります。 この記事...

-

専門家の助力があったとしても、今すぐブラックリストを削除することは難しいです。信用情報を回復させる方法、ブラックリストが消えるまでの期間、これ以上悪...

-

自己破産を検討されている方にとっては、破産後の生活は気になるところでしょう。この記事では、自己破産後に受ける制限や、生活を良くするために考えておきた...

-

本記事では、債務者・債権者の基本的な定義と関係性から、返済が滞った場合に何が起きるか、返済できないときの対処法まで解説します。

-

催告書(さいこくしょ)とは、滞納しているお金等を請求する際に送られてくる書類のことをいいます。この記事では、①催告書の意味②督促状との違い③すぐに払...

-

奨学金の返済額をしっかり把握していることで、利用後の返済計画が立てやすくなり、効率よく返済することができます。この記事では、返済額の相場とともに、返...

-

自分の知らない間に住民税を滞納しているケースは珍しくありません。この記事では、住民税を滞納するリスクや滞納した場合の対処法、支払いが困難な場合に活用...

-

自己破産は、全ての借金の支払い義務を逃れ、所持する高価な財産を処分する法的手続きであり、生活をゼロから再建するための最終手段です。本記事では自己破産...

-

国民健康保険は国民皆保険と呼ばれるように、「20歳以上の社会保険未加入者は国民健康保険へ加入する義務」があるため、もし滞納をしている場合は必ず滞納分...

-

奨学金が返せないとどうなるのか、皆さんはご存知でしょうか。今や大学生の約半数が利用している奨学金ですが、返せない人が増えていることが社会問題にもなっ...

借金問題の関連コラム

-

借金を滞納してしまい、裁判所から通知が届いたら、決して放置してはいけません。 本記事では、裁判所から届く通知にはどのようなものがあるのか、どのよう...

-

個人再生では家計簿を提出します。この記事では、家計簿を提出する理由、いつからいつまで書くのか、家計簿の作成方法・注意点、裁判所のチェックポイント、家...

-

借金返済にはコツがあります。家計は固定費から見直すこと、返済は利息を減らすことを意識することです。この記事では、少しでも早く借金を返済するためのコツ...

-

奨学金を踏み倒すことで様々なリスクが生じます。少しでも「踏み倒したい」と考えている方向けに、この記事では奨学金の踏み倒しが難しい理由や、奨学金が返せ...

-

この記事では信用情報機関における事故情報の掲載により制限されること、事故情報の掲載期間や確認方法、金融事故を起こした方がクレジットカードを作る方法に...

-

本記事では、督促と催告の違いについて解説していきます。 債権者から督促や催告を受け取った際に注意して確認すべきポイントも詳しく解説していきますので...

-

催告書が届いたのに何の対応もしないままだと、民事訴訟を提起されたり、財産・給料などが差し押さえられたりするリスクが高まります。本記事では、催告書が届...

-

生活費や養育費の支払いが苦しくなり借金してしまい、返済に追われるシングルマザーは珍しくありません。シングルマザーが借金問題を無理なく解決するには【債...

-

借金の支払いを延滞し続け、裁判所から通知が来てしまった人に向けて、裁判所からの通知を無視すると起こる重大なリスクについて解説します。また、裁判を和解...

-

個人間融資掲示板とは、個人同士で融資のやり取りをおこなうインターネット掲示板のことです。なかには犯罪被害に遭うケースもあるため、安易な利用は避けまし...

-

任意整理から個人再生に切り替えるには、利用条件を満たす必要があります。この記事では、個人再生へ切り替えるためのメリットやデメリット、切り替えるべき人...

-

依頼人の借金や経済状況によって異なりますが、今回の記事ではどのような状況の方が司法書士に借金問題を依頼するべきなのか、弁護士との違いも兼ねて説明して...

弁護士・司法書士があなたの借金返済をサポート

債務整理では、債権者と交渉する任意整理や法的に借金を減額する、個人再生や自己破産などがあります。また、過去の過払い金がある方は、過払い請求を行うことも可能です。

ただ、どれもある程度の法的な知識や交渉力が必要になってきます。債務整理をしたくてもなかなか踏み切れないあなたをベンナビ債務整理(旧:債務整理ナビ)の弁護士・司法書士がサポートいたします。

借金問題の解決方法をもっと知りたいあなたに