債務整理を司法書士に依頼した場合の費用相場と抑える方法

債務整理をする際、司法書士の費用は一般的に『相談料』『着手金』『報酬金』の3つから成り立っています。

費用の内訳は弁護士に依頼した時と同じ構成になっていますが、過払い金請求などの書面の発送だけなど、比較的にシンプルな手続きだけで済めば、弁護士よりも安い費用で依頼することができます。

今回の記事では『司法書士に債務整理を依頼した場合の費用』をメインに、司法書士が行える業務や、さらに債務整理費用を抑える方法についてまとめました。

| 司法書士に債務整理を相談するメリットは? | |

|

債務整理は弁護士ではなく、司法書士に相談するのも1つの選択です。司法書士に相談することで、以下のようなメリットがあります。

借金問題は問いません。まずは、お気軽にご相談ください。

|

債務整理を司法書士に依頼した場合の費用相場

まずは、債務整理を司法書士に依頼した際、どのような費用がどれくらいかかってくるのかをご説明します。

相談料【1時間:0~1万円】

債務整理では費用面で困っている方が大半ですので、相談料無料の司法書士も多くあります。

ただ、事務所によって料金設定は変わってきますのでご注意ください。

依頼料・手数料・着手金【0~20万円】

「依頼料」「手数料」「着手金」などと呼ばれ方は事務所によって違いますが、司法書士に債務整理を依頼した際に発生してくる費用です。結果によらず請求され、依頼後は返還請求できません。

後述しますが、過払い金請求や任意整理の場合、金融機関1社あたり2万円前後が相場になっており、個人再生や自己破産のように裁判所を介するものは20万円が相場です。

成果報酬・減額報酬

成果報酬は、債務整理が成功した時に発生します。減額に成功した際の減額報酬は減額できた金額の10%までと決まっておます。

一方で、過払い金請求に成功した場合、成功報酬は20%までと上限が上がり、裁判によって過払い金を返還された場合、25%までと変わります。

実費【債務整理の方法による】

実費とは、債務整理を行う上で必要になった書類作成料や裁判費用、交通費、通信費などになります。

実施する債務整理の方法によっても実費は変わってきますし、事務所によっては実費を着手金に含めているところもあります。依頼前にきちんと確認しておきましょう。

各債務整理で必要となる司法書士費用

上記が債務整理にかかる司法書士費用の内訳とその相場ですが、ひとえに債務整理といってもいくつかの方法があり、それぞれ必要となる費用相場は変わってきます。

こちらでは、それぞれの債務整理を司法書士に依頼した際の司法書士費用を解説していきます。

過払い金請求の費用相場

任意整理と同様に、着手金と報酬金に関しては一件あたりの債権者の数になります。

- 着手金:2~3万円(無料の事務所もあります)

- 報酬金:2~3万円

- 減額報酬:借金減額分の約10%

- 過払い報酬:返還できた過払い金の約20%

過払い金返還報酬は返還を受けたお金によって支払い額が変動することが大半で、返還額の中から○%という形で算出されるので、過払い金返還報酬の支払いの為にお金を用意する必要がありません。

【関連記事】

「過払い金請求の費用|弁護士や司法書士費用を最小に抑える方法」

任意整理の費用相場

多重債務者の場合、債権者が複数のため着手金と報酬金に関しては交渉する債権者の数に応じて高額になるため、一件あたりの金額になります。

また、弁護士に任意整理を依頼する場合も金額の相場に大差はありません。

- 着手金:2~3万円(無料の事務所もあります)

- 報酬金:2~3万円

- 減額報酬:借金減額分の約10%

司法書士は、1社につき経済的利益が140万円以下の場合、任意整理の交渉を弁護士と同じようにすることができます。

【関連記事】

「任意整理の費用相場と任意整理の費用を抑える方法」

個人再生の費用相場

個人再生は裁判所を介して行うため、別途で裁判所への実費がかかります。

- 報酬金:30~40万円

- 収入印紙代:1万円

- 官報掲載費用:1万2千円

- 郵便切手代:1600円

- 個人再生委員への報酬:25万円程度

【関連記事】

「個人再生に必要な費用とできるだけ費用を抑える3つの方法」

自己破産の費用相場

自己破産も個人再生同様に裁判所を介して行うため、別途で裁判所への実費がかかります。

また、自己破産には、資産がない人が行う手続きとして同時廃止と、資産がある人が行う手続きとして管財事件があります。

裁判所への費用は、同時廃止より管財事件の方が高額であり、同時廃止を行う人は1~3万円の予納金、管財事件に関しては20万円ほどの予納金を納めなければなりません。

- 報酬金20~30万円

- 収入印紙代:1万円

- 官報掲載費用:1万2千円

- 郵便切手代:1600円

- 予納金:1~3万円(同時廃止の場合)

- 予納金:50万円以上(管財事件の場合)

【関連記事】

「自己破産にかかる費用と費用を最小限に抑える方法」

債務整理を司法書士に依頼することで、貸金業者からの取り立てがストップしたり、、それまで悩んでいたことがすぐに解決できる可能性も高いです。まずは【債務整理が得意な司法書士の無料相談】を活用し、今後の対策を考えてみましょう。

債務整理の司法書士費用を安く抑える方法

債務整理を弁護士ではなく司法書士に依頼をするだけでもかなり費用は抑えることが出来ますが、ここではさらに費用を抑える方法としてご紹介していきます。

無料相談をうまく利用する

まず費用を抑えるためには、費用がかからない時点である程度まで話を進めておくと効果的です。

上記で債務整理では、相談料無料の司法書士が多いとお伝えしましたが、司法書士の無料相談をうまく利用しましょう。

無料相談でできることといえば、各事務所の比較や、料金体系の確認、また、ご自身に合った債務整理の方法を相談で聞いていくことなどができます。

特に大事なことは、この無料相談で、実際に依頼する司法書士(弁護士)の目星をつけておくことです。

複数の事務所から見積もりをとる|費用について詳しく聞く

事務所によって、正式な依頼前でもきちんと見積もりを出してくれるところがあります。

複数の事務所から見積もりを出してもらい、その中から一番安く請け負ってくれる事務所への依頼を検討するのも一つの手でしょう。しかしこれには、時間がかかるというデメリットがあります。

一方で、費用以外の司法書士の人柄やそれまでの実績などもおおよそ判断していってください。

一見、とても安い費用を打ち出していても実は後々追加料金が発生するケースもありますので、依頼前に料金体系について詳しく聞いておくといいでしょう。

完全成果報酬の事務所もある

特に、過払い金請求や任意整理では、「借金減額できなければ費用はゼロ」というような完全成果報酬を謳っている司法書士事務所もあります。

還ってきたお金や減額したお金から費用を払うことになるので、依頼者にとっては安心ですね。

しかし、事務所によっては成功報酬の成功の定義が違っていたり(債権者に請求した時点で報酬発生など)、別途実費はかかったりなどと、細かい認識の違いによるトラブルも考えられますので、料金体系をきちんと確認することは重要です。

分割払いの司法書士事務所もある

また、債務整理の依頼者にはすぐに数十万円の費用を支払える方も少ないと思います。

司法書士費用を支払うために、消費者金融から借り入れをしてしまえば元も子もありません。

直接的に費用を抑えられる方法ではありませんが、分割・後払いが可能になっている司法書士事務所も債務整理では増えてきています。

目先の費用がどうしても心配な方は、分割・後払い可能な事務所から相談してみてもいいでしょう。

必要書類を自分で取得・作成する

自身で作成できる書類は自身の力で作成するようにし、その中でも特に法的知識がないと作成できないものやその他の理由で作成困難な書類があれば、その一部だけを作成してもらえないかと依頼してみましょう。

司法書士が作成する書類が少なくなる分、費用も抑えられる可能性があります。

法テラスの民事法律扶助制度を活用する

司法書士費用の支払いが困難な場合、一定の資力基準を満たせば、民事法律扶助(司法書士費用を、一時的に立て替えてくれる制度)を利用することができます。

立て替えですので返済が必要になりますが、生活保護を受給している方については償還が必要なくなる場合もあります。詳しくは、法テラスのホームページをご覧ください。

司法書士と弁護士の債務整理での費用違い

債務整理を司法書士に依頼するとこのような費用がかかってきます。

もう一点知っておいてほしいことは、司法書士と弁護士の費用の違いです。

一般的に「司法書士費用が弁護士費用よりも安い」とは言われていますが、具体的にどのように違うのかを見てみましょう。

着手金の違い

司法書士と弁護士では着手金に大きな差があると言えます。上記で司法書士への着手金は

過払い金請求・任意整理:1社あたり2万円程度

個人再生・自己破産:20万円程度

とお伝えしましたが、弁護士のほうは若干割高になり、おおよそこの金額の1.5~2倍が相場となっています(個別の事務所によって違うので一概には言えません)。

ただ、後述しますが、司法書士にはできない業務でも弁護士なら引き受けられるケースもありますので、その場合は弁護士に依頼せざるを得ません。

報酬額の違い

上記で、成功報酬・減額報酬は20%前後とお伝えしましたが、弁護士の場合も大きな違いはなく、同じように20%前後が相場です。

「弁護士のほうが高い」というイメージがありますが、実は完全成果の過払い金請求では、弁護士も司法書士も費用面ではあまり変わらないようなケースもあります。

業務の違い

これらを踏まえて、司法書士のほうが弁護士よりも費用が安い傾向にあります。しかし、安いからといっても、業務内容によっては司法書士では取り扱えない依頼もあります。

弁護士と司法書士の業務の違いについては以下をご覧ください。

【関連記事】

「債務整理の弁護士費用相場|安く効果的な弁護士を選ぶ方法

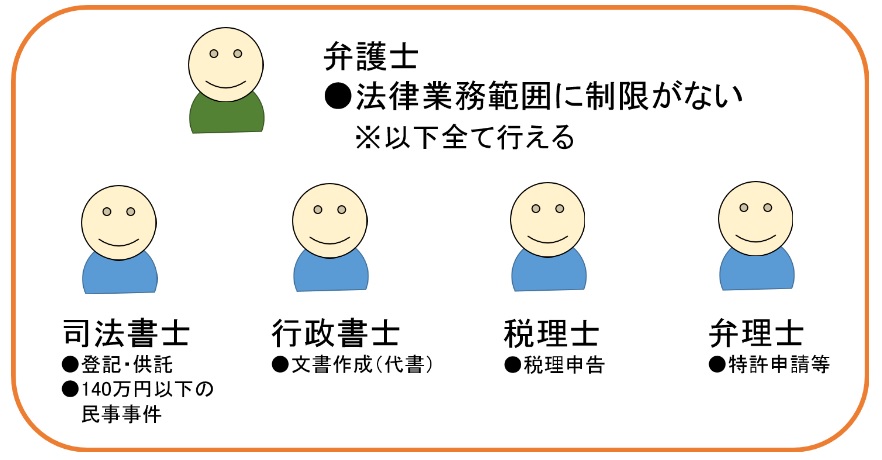

司法書士にかかる制限|弁護士とのできる業務の違い

ここでは、司法書士にどのような制限があるのか?また弁護士との業務の違いについても解説していきましょう。

権限への制限

弁護士は法律業務をすべて扱うことができ、司法書士等は法律で定められた分野・範囲のみを扱うことができます。司法書士等の制度は弁護士が行き届かない部分を補完する意義を持ちます。

司法書士は、登記・供託を扱う資格です。しかし弁護士人口の不足を補うため、法務省の認定を受けると認定司法書士として一定の範囲で紛争解決業務を扱うことが認められています。

本人代理にかかる制限

司法書士は自己破産・民事再生の代理はできないため、あくまで本人自身の申立てという形を取らざるをえません。

また、司法書士に書面作成代行を依頼すると手続費用が高くなるというデメリットがあります。

例えば、東京地裁で自己破産を申し立てる場合、弁護士であれば即日面接・少額管財という簡易で費用負担の少ない手続を利用できますが、司法書士の場合は本人申立となるためこれらの手続を利用できません。そのため時間的にも費用的にも本人の負担は大きくなります。

まとめ

債務整理費用を安く抑えたいから司法書士に依頼をしようとしても、司法書士には行えることと行えないことがあるということがお分かりいただけたかと思います。

総括していきましょう。

- 弁護士 :代理人として相手方と交渉を行う

- 司法書士:債務整理に関する書類の作成も可能な人

借金が140万円以上ある場合は弁護士へ、それよりも額が低い任意整理を行うなら司法書士へ、どちらに依頼すればいいか悩んでいるという場合は弁護士へ依頼を行えば、全ての債務整理に対応できるので安心だということになります。

【関連記事】

闇金問題の相談窓口【初回相談無料/分割払い・後払い対応】闇金問題に豊富な経験あり・月間400件以上の解決実績のある司法書士が違法な取り立てからお客様を解放します/任意整理・時効援用にも対応可<即日対応・24時間体制>

事務所詳細を見る

【ご相談は何度でも無料】【分割払可】債務整理のデメリットが不安で、依頼を迷っていませんか?借金でお困りの方は早期にご相談ください!丁寧に説明した上で、依頼者様に最善の方法をご提案します。

事務所詳細を見る

【全国65拠点以上】【問い合わせ件数1日1,000件以上】【周りに知られずに相談OK】はじめの一歩は弁護士への無料相談!あなたの街のアディーレに、何でもお気軽にご相談ください ※ 2024年1月~12月の平均受電数より問い合わせ件数算出

事務所詳細を見る当サイトでは、有料登録弁護士を優先的に表示しています。また、以下の条件も加味して並び順を決定しています。

・検索時に指定された都道府県に所在するかや事件対応を行っている事務所かどうか

・当サイト経由の問合せ量の多寡

債務整理に関する新着コラム

-

モビットの借金は債務整理で解決可能です!本記事では、モビットの債務整理について、任意整理を中心に手続きの流れや和解条件・注意点・債務整理後の影響まで...

-

本記事では、債務整理のネット完結が困難な理由や、ネット完結で進めた場合のリスクについて詳しく解説します。負担を軽減しながら弁護士に依頼するためのコツ...

-

「少しだけ」のつもりが、オンラインカジノの借金地獄に。実は、オンカジの利用は違法で検挙者も急増しています 。しかし、解決策はあります。法律上の制度で...

-

本記事では、ネット完結で債務整理を弁護士に依頼することが難しい理由、依頼した際にオンラインで対応してもらえる手続き、ネット完結で債務整理を依頼するこ...

-

法テラスで債務整理を依頼すれば、弁護士費用を節約できますが利用条件やデメリットがあります。本記事で解説する知識を把握すれば、法テラスを使うべきか適切...

-

債務整理は借金の負担を軽減する強力な手段ですが、デメリットも多いので、実行に移すかどうかは慎重に判断しなければなりません。本記事では債務整理で後悔し...

-

債務整理と任意整理は、似た言葉ですが厳密には異なるものを指します。債務整理は借金問題を解決する手段の総称であり、その中の一つとして任意整理が含まれま...

-

債務整理をするとクレジットカードが使えなくなります。利用停止のタイミングは債務整理の方法 によっても異なりますが、最終的には全てのカードが使...

-

借金の返済が難しい場合は、債務整理が有力な選択肢に入ってきます。しかし、債務整理が会社にバレることを心配し、一歩踏み出せずにいる方も多いのではないで...

-

債務整理をおこなうと、原則としてクレジットカードは利用できなくなります。ただし、一定期間経過すれば再発行できる場合があり、代替手段も存在します。債務...

債務整理に関する人気コラム

-

ブラックリストとは、クレジットカードやカードローンの返済遅延・滞納や債務整理などにより、信用情報機関に事故情報が記録されることを指します。本記事では...

-

専門家の助力があったとしても、今すぐブラックリストを削除することは難しいです。信用情報を回復させる方法、ブラックリストが消えるまでの期間、これ以上悪...

-

携帯料金を滞納したりするとブラックリスト入りしてしまい、携帯電話・スマホの契約を拒否されたり強制解約されたりする可能性があります。本記事では、ブラッ...

-

自己破産を検討されている方にとっては、破産後の生活は気になるところでしょう。この記事では、自己破産後に受ける制限や、生活を良くするために考えておきた...

-

債務者(さいむしゃ)とは、特定の債権者(さいけんしゃ)に対してお金を借りている、あるいは一定の給付義務を持つ人のことで、ローンの未払いや奨学金の滞納...

-

奨学金の返済額をしっかり把握していることで、利用後の返済計画が立てやすくなり、効率よく返済することができます。この記事では、返済額の相場とともに、返...

-

廃課金とは、廃人と課金を合わせたネットスラングで、一般的に収入に見合わない金額を課金する人を指します。本記事では廃課金の定義や課金してしまう人の特徴...

-

自己破産は、全ての借金の支払い義務を逃れ、所持する高価な財産を処分する法的手続きであり、生活をゼロから再建するための最終手段です。本記事では自己破産...

-

債務不履行とは、故意又は過失によって自分の債務を履行しないことをいいます。債務不履行には、履行遅滞、履行不能、不完全履行の3種類があります。債務不履...

-

水道料金を滞納してしまうと、水を使えなくなるだけではなく、ブラックリスト入りしたり給料の差し押さえなどのリスクがあります。この記事では、滞納から給水...

債務整理の関連コラム

-

公務員が多額の借金を抱えてしまうケースは珍しくありません。その際、気になるのが会社への影響ではないでしょうか。この記事では、債務整理が仕事に与える影...

-

本記事では、ネット完結で債務整理を弁護士に依頼することが難しい理由、依頼した際にオンラインで対応してもらえる手続き、ネット完結で債務整理を依頼するこ...

-

任意整理から個人再生に切り替えるには、利用条件を満たす必要があります。この記事では、個人再生へ切り替えるためのメリットやデメリット、切り替えるべき人...

-

多重債務や支払い遅滞といった借金問題に困っている方に向けて、法テラス、消費者生活センター、日本貸金業協会といった主な無料相談先を紹介しています。また...

-

借金問題を抱え「債務整理をすると家族に迷惑がかかるのではないか 」と悩んでいませんか。 本記事では、債務整理が家族に与える影響を種類...

-

自己破産をすると、原則として家を手放さなくてはいけません。しかし、例外的に残せることもあります。この記事では、自己破産のよくある誤解、自己破産後に家...

-

銀行から借り入れを行っている人が個人再生をしてしまうと、銀行側から口座凍結されてしまう可能性があります。この記事では、口座凍結されるケースやその後の...

-

借金地獄に陥る原因は人それぞれです。そのため、脱出方法も個々で最適な方法が変わります。この記事では、あなたの原因に合わせて最適な脱出方法をご紹介しま...

-

消滅時効に関して、成立するために必要な手順、消滅時効を期待することによって発生するリスク、消滅時効が成立しなかった場合の解決方法についてまとめてみま...

-

奨学金の返済額をしっかり把握していることで、利用後の返済計画が立てやすくなり、効率よく返済することができます。この記事では、返済額の相場とともに、返...

-

自己破産するにはどうしたらいいか考えている方に向けて、自己破産するための要件、自己破産の手続の種類と特徴、同時廃止事件と管財事件の流れなどを解説しま...

-

消費者金融から裁判を起こされ、「どうすればよいのかわからない!」という方に向けて、対処法や注意点などを解説します。放置したり無視したりして思わぬ不利...

弁護士・司法書士があなたの借金返済をサポート

債務整理では、債権者と交渉する任意整理や法的に借金を減額する、個人再生や自己破産などがあります。また、過去の過払い金がある方は、過払い請求を行うことも可能です。

ただ、どれもある程度の法的な知識や交渉力が必要になってきます。債務整理をしたくてもなかなか踏み切れないあなたをベンナビ債務整理(旧:債務整理ナビ)の弁護士・司法書士がサポートいたします。