【弁護士監修】過払い金請求は自分でできる?手順やデメリットを紹介

過払い請求を自分で行うことができるのであろうか。結論から先に申し上げますが不可能ではありません。しかし請求をする業者によって対応は大きくことなるため、上手くいく場合もあれば、思ったように過払い金が返還されない場合もあります。

一般的には専門家へ依頼した方が高額な返還が望めるためオススメしますが、今回はあえて自分で過払い請求をするための方法と手順を紹介します。過払い請求を自分で行う知識は、専門家へ依頼する際でも依頼する内容を明確にする意味で損はありません。

|

過払い金請求で借金を貯金に! |

|

過払い金請求には期限があり、一刻一刻と迫っています!あなたの借金が貯金になるか、弁護士・司法書士にご確認ください! |

過払い請求を自分で行うメリットとデメリット

過払い請求を自分で行う方法を紹介する前に、過払い請求を自分で行うメリットとデメリットを紹介します。

メリット

まずはメリットになるものからご紹介していきます。

費用が安く抑えることができる

まず一番のメリットは専門家への依頼費用が抑えることができることです。専門家へ依頼すると下記の費用が発生します。

-

相談料:5000円~1万円/時間

-

着手金:約2~3万円(1業者あたり)

-

報酬金:約2~3万円(1業者あたり)

-

成功報酬:返還された過払い金の内の約20%

-

減額報酬:借金の減額分の約10~15%

発生している過払い金が少額、過払い金返還の対応の悪い業者への請求など、専門家の費用に対して返還される過払い金の額が少ない場合はむしろ専門家へ依頼しない方がいいといえるでしょう。

債務整理に関する法律の知識が深まる

また過払い金請求を自分で行うにあたり、嫌でも債務整理に関する法律の勉強をしなければなりません。そのため、債務整理関係(主に過払い金請求や任意整理など)の知識が深まる上に今後、行政書士や司法書士、弁護士などの専門職の資格の勉強する際にも大きく役にたつでしょう。

資格の勉強は実践を通した方が、効率良く勉強できるため将来のキャリアアップの可能性を高めてくれます。

デメリット

次に、デメリットをご紹介していきます。自分で過払い請求を行うことは、費用というコストが抑えられる反面、時間や手間というコストがかかることが大きなデメリットです。

過払い金請求書の作成が面倒

当記事で後述しますが、過払い請求をするにあたり作成する請求書の作成は素人には負担が大きいでしょう。作成するにあたり、過払い金の計算、請求書を作成するにあたり請求書のフォーマットの準備から記入、請求書の郵送まで全て自分で行わなければなりません。

訴訟になった場合の対応が辛い

また過払い請求は、賃金業者との交渉で和解することもありますが、訴訟まで発展するケースがあります。自分で訴訟を行うと、裁判所への申立書類の作成から、わざわざ時間を見繕って裁判所まで足を運ばなければなりません。特に裁判所への提出書類は、記入漏れや誤字脱字に対して厳しくチェックが入るため、再度提出を促される場合があり、個人で行うには大変な労力です。

不当に低額の和解金額を提示される

過払い請求を自分で行う最大のデメリットは、返還される金額の割合が低い傾向にあることです。会社によってよりけりですが、交渉の段階で、法律の素人相手に足元を見てくる場合が多く、不当に安い和解金額を提示される場合もあります。

・返還金額の例

またここで、過払い請求に対する各業者の対応について紹介します。今後、過払い請求をするにあたり参考になればと思います。

過払い請求を自分で行う方法と手順

では実際に過払い請求を自分で行うための方法を順追って説明していきます。

1:取引履歴の開示請求

まず最初に、過払い金が発生しているのであろう賃金業者へ取引履歴を請求しなければなりません。取引履歴とは、賃金業者への今までの時期別の返済金額や利息、金利などが記載された書類であり、過払い金を算出(引き直し計算)する上で必要な書類です。

請求方法

請求方法は各業者によって異なりますが、業者のホームページを介して電話やメール、または担当窓口にて問い合わせを行います。業者から開示請求書が郵送されるので、書類に指定された通りに記載をして業者へ返送すると、取引履歴が送られてくるのが一般的です。

また業者によって取り扱いが異なるため、まずは過払い金が発生していると思われる業者へ確認してください。

請求に応じなかった場合の対応策:内容証明郵便で請求する

業者が請求に対して応じなかった場合は、内容証明郵便を介して、改めて請求書の文書を送りましょう。内容証明郵便は言ってしまえばただのお手紙なのですが、送った内容を郵便局が保証してくれますので、相手側へプレッシャーを与えるという効果があります。

また、後に訴訟になった際の証拠としても有効的です。

2:引き直し計算

取引履歴の取り寄せが完了したら、取引履歴を元に引き直し計算を行います。

計算方法

先ほども申し上げましたが引き直し計算は過払い金を算出するための計算方法で、今までの返済総額と正しい金利で計算し直した本来の返済金額の差額分を求めることで計算ができます。

・過払い金計算用のソフトを利用する

引き直し計算は結構な労力ですので、Excelソフトや専用の計算ソフトを使用することをオススメします。

参照:「過払い金計算ツール」「過払い金計算表(Excel)」

【関連記事】過払い金計算方法|過払額がすぐに分かる引き直し計算の手順

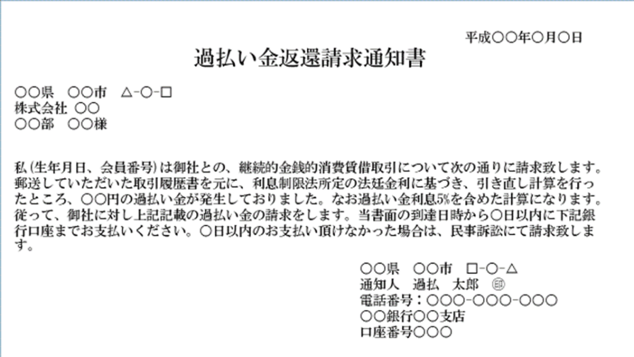

過払い金返還請求書の作成

過払い金の算出が終わったら今度は、過払い金返還請求書を作成します。

請求書の作成方法

請求書の作成方法としては、wordでフォーマットを作成することをオススメします。郵送する日時と請求先の会社名、請求者の住所、名前、口座番号を記載しましょう。また氏名の横に捺印を押すことは忘れないようにしてください。本文には、請求する金額、支払の期日、請求に応じなかった場合の対処として訴訟する意思表明を記載してください。

内容証明郵便を介しての請求書の郵送

内容証明郵便は訴訟まで発展した際、裁判でも有効なものになりますので、できれば普通の手紙よりも内容証明で送ることをおすすめします。また郵送の際は、引き直し計算をした計算の表も一緒に送付してください。

郵送の際に必要なものと費用

内容証明郵便を利用する際の費用は、内容証明料430円、書留料430円、配達証明料430円がかかります。また請求書類が2枚以上になる場合、1枚につき別途で、260円の費用が追加されます。

和解交渉

請求書の郵送が完了したら業者と直接交渉を行います。交渉は対面で行う場合や電話で行う場合もありますが、交渉をスムーズに進めるには対面で交渉した行った方が確実です。

また、会社によっては訴訟を嫌がるため、和解に至らなかった場合、訴訟を起こす意思表明や、万一の時に備え専門家が後ろ盾にいることを相手側に匂わせるのも手段です。

和解に至らなかった場合:訴訟の方法と手順

もし交渉で和解に至らなかった場合は、訴訟を起こします。

必要書類

訴訟を始めるにあたり、訴訟は簡易裁判所で行わるため、申し立ての際に裁判所へ必要書類を納めなければなりません。必要な書類としては取引履歴書、法的金利書(引き直し計算書)、過払い金返還請求書、訴状がそれぞれ3通(裁判所用の正本、被告用の副本、原告用の控え)と、商業登記簿謄本が2通(裁判所用の正本、原告用の控え)必要になります。

また取引履歴書、法的金利書(引き直し計算書)、過払い金返還請求書は証拠書類に関しては証拠書類として有力な書類です。

訴状の作成方法

訴状の作成方法に関しては、まずは訴訟のフォーマットを入手するところから始めましょう。当サイトでは、名古屋消費者信用問題研究会にてword形式でダウンロード可能なサイトを紹介いたします。記載の注意点としては、過払い金元本と利息(5%)を含めた金額を記載する欄と、利息を含めない元本だけを記載する欄に分かれているところが注意点です。

下記ページの「訴状」という項目から、ダウンロードしてください。

参照:「名古屋消費者信用問題研究会」

商業登記簿謄本

商業登記簿謄本とは、訴訟する法人(賃金業者)に関する情報を裁判所側に伝えるための書類です。登記簿謄本は法務局にて訴訟相手の社名、住所を指定された用紙に記載して申請することで入手することができます。管轄の法務局にて取得することが必要ですので、ご自分の管轄の法務局を調べた上で窓口にて申請しましょう。

参照:「管轄のご案内|法務局」

訴訟にかかる費用

また裁判所へ訴訟の申し立てを行う際、実費として「印紙代」、「郵券代」「商業登記簿謄本」の費用がかかります。

印紙代

印紙代に関しては、請求する金額に応じて変動するため、請求金額が100万円以下の場合は1,000円~10,000円、100万円超える場合は11,000円~30,000円の費用がかかります。印紙代に関しては詳しくは、「過払い金請求を自分で行った場合の費用」を参考にしてください。

郵券代

また郵券代は、裁判所が請求する業者へ訴状を郵送するための郵券切手代です。管轄の裁判所によって費用は異なりますが、約6000円が相場になります。

登記簿謄本取得の費用

登記簿謄本を取得するためには、法務局へ申請するために印紙代として費用が、600円かかります。

訴訟の流れ

では実際の訴訟の流れについて見ていきましょう。

その1:管轄の簡易裁判所への申立

申立書類が揃ったら管轄の簡易裁判所へ申し立てを行います。申し立てをする簡易裁判所の場所は、被告側(賃金業者)の所在地を管轄とする簡易裁判所です。請求する賃金業者の所在地を確認の上、下記リンクを元に管轄の裁判所を確認しましょう。

その2:訴訟前の和解交渉

賃金業者にもよりますが、訴訟を避けたがる業者は特に、裁判所から訴状が届いた段階で、和解交渉を行う場合が多いです。話し合いのすえ過払い金の返還金額に納得ができたら、過払い請求は完了ですが、和解にいたらなかった場合、裁判を行います。

その3:裁判から過払い金返還まで

当然ですが、自分で過払い請求をするため、裁判所が指定した日程に裁判所へ出向かなければなりません。過払い請求に関しては、請求側が債権者の立場のため勝訴に持ってくことは難しくはないでしょう。しかしながら会社側の経済状況によって低額な金額の判決が下される可能性もあります。

また勝訴したにも関わらず、会社側が過払い金の返還が遅い、返還に応じないといったケースも考えられます。その場合、過払い請求の訴訟とは別に強制執行の手続きをしなければなりません。強制執行に関しては、「債権者によって強制執行が行われる手順」を参考にしてください。

自分で解決できなかった場合:専門家費用を抑える方法

当記事をお読みになって自分で過払い請求をする自信はないけど、専門家の費用は抑えたいという人に向けて解決方法を紹介します。

無料相談

一つは、多くの法律事務所が行っている無料相談を活用することです。もしかしたら無料相談を通して自分でできる解決方法を見出すことができるかもしれません。利用する際のポイントとしては、複数の法律事務所の無料相談を活用することと、ある程度、自分の過払い金の状況を理解した段階で相談に挑むことです。

ある程度、自分の中で状況が把握できていれば話し合いもスムーズに進むため無料相談を有効に活用することができますし、複数の事務所を回っている内に、過払い金請求に必要な知識を蓄えることができます。

法テラスの民事扶助制度

法テラスが提供する民事法律扶助制度を活用することで、「専門家費用の立て替え」と「専門家費用の減額」をすることが可能です。立て替えた費用は、過払い請求の完了後、月々5000円の分割支払いをすることができるため、利用者の負担は軽くなります。専門家の費用として、着手金の減額、成功報酬(過払い金報酬)の免除することが可能です。

しかしながら、訴訟になった場合の裁判所への実費は減額や免除の対象外なので注意してください。また利用の対象者はある一定以下の所得の人のみになります。詳しくは、「法テラスの民事法律扶助制度」を参考にしてください。

専門家費用の分割支払い

また法律事務所にもよりますが、専門家費用を過払い請求後に分割払いできるサービスが増えてきています。昨今の景気の低下や、そもそも過払い請求する人の多くに専門家費用を一括で支払えるだけの能力がないと専門家側も理解しているためです。専門家費用に対し、返還できた過払い金額が大きければ、法律事務所にも利用者にも双方お得なためこのサービスが成り立ちます。

まとめ

冒頭でも申しましたが過払い請求を自分で行うのは大変です。しかしながら対応の良い業者や、個人の状況や要望次第では、自分で過払い請求を行うのも選択肢の一つだと思います。今回の記事を参考に過払い請求に役立てていただけたら幸いです。

「返済のために借入社数が増えてしまっている…」「借金総額が膨らんでわからなくなっている…」毎月の返済額の負担を軽減し、借金生活をやめたい方◆まずは最適な解決のために無料診断を◆

事務所詳細を見る

【借金の減額・免除で再スタート!】最短で催促ストップ◆家族や職場にバレにくい解決◆複数社から借り入れ、返済が苦しい等、当事務所へご相談ください【親身に対応◎】【秘密厳守】※個人間の金銭貸し借り・借金以外の一般法律相談に関する問い合わせは受け付けておりません。

事務所詳細を見る

当サイトでは、有料登録弁護士・司法書士を優先的に表示しています。また、以下の条件も加味して並び順を決定しています。

・検索時に指定された都道府県に所在するかや事件対応を行っている事務所かどうか

・当サイト経由の問合せ量の多寡

過払い金請求に関する新着コラム

-

かつてプロミスは、消費者金融として高金利で貸付をおこなっていた経緯があり、過払い金請求の対象として多くの関心を集めています。本記事では、プロミスに過...

-

完済した借金の過払金、諦めていませんか?信頼できる弁護士に依頼すれば、戻ってくる金額が変わることも。費用は安心の後払いや分割払いが可能です。失敗しな...

-

「どうするアイフル?」のキャッチコピーのCMで一世を風靡したアイフルは株式会社として東証一部にも上場している大手の消費者金融です。「大手消費者金融な...

-

一時期のピークは過ぎましたが、過去( 2010年以前)に消費者金融から高い金利(グレーゾーン金利)で借り入れをしていた方は、過払い金が発生している可...

-

「丸井」でお馴染みのエポスカードですが、実は2007年頃まで、利息制限法の上限金利を超える27.0%の高金利で貸付をおこなっていたため、過払い金請求...

-

レイクは、かつて過払い金請求に対して前向きな業者でしたが、2016年以降はその姿勢が厳しくなり、満額の返還が難しくなってきています。本記事では、レイ...

-

過払い金請求のデメリットを知らずに手続きを進めると、思わぬトラブルに巻き込まれる可能性があります。信用情報への影響や新たな借入の制限、生活保護の停止...

-

過払い金請求はおかしい・怪しいと思われがちですが、法律に基づいた正当な手続きです。本記事では、過払金請求が疑われる理由や、過払い金が発生する仕組みに...

-

過払い金の請求権は基本的に借金の完済から10年で時効となります。一方で、完済後も繰り返し借入をしている場合などは例外的に10年以上前の借金でも過払い...

-

過払い金請求が住宅ローンの審査に影響しないか不安に思う方も多いのではないでしょうか。本記事では、過払い金請求によって住宅ローン審査で不利になるケース...

過払い金請求に関する人気コラム

-

自分の知らない間に住民税を滞納しているケースは珍しくありません。この記事では、住民税を滞納するリスクや滞納した場合の対処法、支払いが困難な場合に活用...

-

「過払い金がまだ戻ってくるのか知りたい」方に向けて、過払い金の時効の調べ方や過払い金の時効についてよくある誤解、時効が不成立となる3つのパターンを解...

-

過払い金がいくらになるかを知るには「引き直し計算」を行います。この記事では引き直し計算の方法を解説し、あなたが適切に過払い金を見積もれるようにサポー...

-

民事再生法とは、会社が抱える借金を減らし、会社の経営を立て直すための法的手続きです。また。破産と違い、民事再生法なら事業を継続することができます。会...

-

過払い金の対象になる人と対象にならない人、過払い金の請求で注意すべきポイントと、実際に過払い金を請求する際の流れについて解説します。

-

時効の援用をすることで、時効が成立し借金の返済義務が消滅します。ただ誰でも利用できるわけではありません。この記事では、時効を狙っている人や時効間近の...

-

今回の記事では過払い金請求にかかる費用の中でも、仕組みが複雑な成功報酬金を中心に解説していきます。成功報酬金の種類や上限から、具体的な見積事例、成功...

-

過払い金請求はおかしい・怪しいと思われがちですが、法律に基づいた正当な手続きです。本記事では、過払金請求が疑われる理由や、過払い金が発生する仕組みに...

-

過払い金は最後に取引をした日から10年以内であれば、過払い金が返ってくる可能性があります。過払い金の時効についての内容と、時効が迫っている場合の対策...

-

過払い金請求は司法書士に依頼することで費用を抑えることができるかもしれません。弁護士と司法書士、依頼したときにどのような違いがあるのかご紹介します。

過払い金請求の関連コラム

-

民事再生法とは、会社が抱える借金を減らし、会社の経営を立て直すための法的手続きです。また。破産と違い、民事再生法なら事業を継続することができます。会...

-

ジャックスでキャッシングを利用していた場合、過払い金を取り戻せる可能性があります。全額回収するためにも請求時のポイントを押さえておきましょう。本記事...

-

多くの人に過払い金が発生している要因はかつて存在していた「みなし弁済規定」にあります。しかし、みなし弁済が何を意味しているのか、理解できている人は少...

-

今回の記事では過払い金請求にかかる費用の中でも、仕組みが複雑な成功報酬金を中心に解説していきます。成功報酬金の種類や上限から、具体的な見積事例、成功...

-

「丸井」でお馴染みのエポスカードですが、実は2007年頃まで、利息制限法の上限金利を超える27.0%の高金利で貸付をおこなっていたため、過払い金請求...

-

過払い金は最後に取引をした日から10年以内であれば、過払い金が返ってくる可能性があります。過払い金の時効についての内容と、時効が迫っている場合の対策...

-

「どうするアイフル?」のキャッチコピーのCMで一世を風靡したアイフルは株式会社として東証一部にも上場している大手の消費者金融です。「大手消費者金融な...

-

過払い金請求はおかしい・怪しいと思われがちですが、法律に基づいた正当な手続きです。本記事では、過払金請求が疑われる理由や、過払い金が発生する仕組みに...

-

かつてプロミスは、消費者金融として高金利で貸付をおこなっていた経緯があり、過払い金請求の対象として多くの関心を集めています。本記事では、プロミスに過...

-

過払い金がいくらになるかを知るには「引き直し計算」を行います。この記事では引き直し計算の方法を解説し、あなたが適切に過払い金を見積もれるようにサポー...

-

過払い金請求が住宅ローンの審査に影響しないか不安に思う方も多いのではないでしょうか。本記事では、過払い金請求によって住宅ローン審査で不利になるケース...

-

セゾンカードやUCカードでキャッシングを利用したことがあれば、過払い金を取り戻せる可能性があります。全額回収を目指すなら、過払い金請求に強い弁護士に...

弁護士・司法書士があなたの借金返済をサポート

債務整理では、債権者と交渉する任意整理や法的に借金を減額する、個人再生や自己破産などがあります。また、過去の過払い金がある方は、過払い請求を行うことも可能です。

ただ、どれもある程度の法的な知識や交渉力が必要になってきます。債務整理をしたくてもなかなか踏み切れないあなたをベンナビ債務整理(旧:債務整理ナビ)の弁護士・司法書士がサポートいたします。