債務整理とは、借金(債務)の減額や返済猶予、過払い利息の返還などの手続きの総称です。借金を抱えている人のなかには、返済以外の方法で借金を減らすことに非現実的なイメージを持つ方もいるかもしれませんが、債務整理は法律等で認められた制度で、年間数百万人が利用しているといわれています。

債務整理とは、借金(債務)の減額や返済猶予、過払い利息の返還などの手続きの総称です。借金を抱えている人のなかには、返済以外の方法で借金を減らすことに非現実的なイメージを持つ方もいるかもしれませんが、債務整理は法律等で認められた制度で、年間数百万人が利用しているといわれています。

具体的には、債権者(お金を貸している側)との交渉や、裁判所への申立てによって借金減額・返済猶予を実現しますが、個人でこれらを行うのは難しいため、弁護士・司法書士に依頼して手続きを代行してもらうのが一般的です。また、債務整理にはいくつかの種類があり、それぞれに利用条件やメリット・デメリットがあるため、自分の状況に合った債務整理がどれなのか相談するところから始まるケースも多くあります。依頼者側も、事前に各債務整理方法の特徴を簡単に理解しておくと、相談がしやすくなるでしょう。

債務整理のメリットとして挙げられる点が3つあります。

1.債権者からの督促が止まる

弁護士や司法書士といった専門家に債務整理を依頼し、その専門家から債権者(お金を貸している側)へ「受任通知」という書類が送付されると、その時点から、債権者による直接の取り立てや督促の連絡が原則としてストップします。返済の電話や通知に追われる日々から解放されるため、精神的なプレッシャーが大幅に軽減され、落ち着いて今後の生活再建を考えることができます。

2.返済の負担を軽減できる可能性がある

債務整理にはいくつかの種類がありますが、どの手続きも返済の負担を軽くすることを目的としています。例えば、将来発生するはずだった利息をカットして、元金のみを分割で返済する計画を立て直したり(任意整理など)、借金の元金自体を大幅に減額してもらったり(個人再生)、あるいは裁判所の許可を得て、支払い義務そのものが免除されたり(自己破産)する可能性があります。これにより、返済総額を減らし、現実的に完済できる道筋を立てることができます。

3.生活の再建に集中できる

借金返済だけに追われる日々から脱却することで、ご自身の家計を根本から見直し、収入と支出のバランスを正常に戻すことに集中できます。 法的な手続きに則って返済計画を立て直す、あるいは免除されることで、経済的な余裕だけでなく精神的な余裕も取り戻すことができます。これは、新しい生活を再スタートさせるための非常に重要なステップとなります。

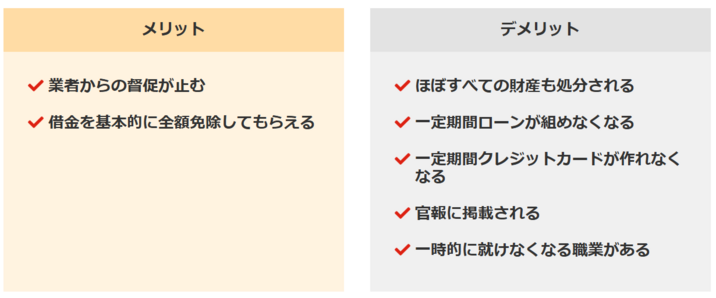

債務整理をすると、生活再建の助けとなる反面、社会生活において以下のような一定の制約が生じます。

1.信用情報機関に事故情報が登録される(ブラックリスト)

債務整理を行うと、その事実は信用情報機関(CIC、JICCなど)に「事故情報」として登録されます。この情報が登録されている約5年〜7年(手続きの種類や完済時期による)は、金融機関や貸金業者からの信用が著しく低下します。その結果、以下のような影響が出ます。

・クレジットカードの新規作成・利用・更新ができない

・住宅ローン、自動車ローン、キャッシングなど新たな借り入れができない

・スマートフォンの端末代金を分割払いで購入できない場合がある

2.財産を失う可能性がある

例えば「自己破産」の手続きを選択した場合、生活必需品など一定の範囲を除き、持ち家や車、高額な預貯金といった価値のある財産は、原則として手放すことになります。 また、「任意整理」であっても、返済中の自動車ローンを整理の対象に含めた場合、その車はローン会社によって引き上げられてしまう可能性が高くなります。

3.保証人・連帯保証人に直接的な影響が及ぶ

もし、整理しようとする借金に保証人や連帯保証人が設定されている場合、非常に注意が必要です。 ご自身(主債務者)が債務整理を行うと、債権者は保証人・連帯保証人に対して、残りの債務の一括返済を請求することになります。 保証人の方に多大なご迷惑をおかけすることになるため、手続きの前に必ず相談し、状況を誠実に説明しなければなりません。

※このほか、任意整理と似た債務整理効果が見込める手続きとして「特定調停」というものもあります。

任意整理は、債権者(お金を貸している側)と交渉することにより返済額の圧縮や返済期間の猶予(延長)を目指す手続きです。裁判所を通さない私的な手続きで、法的な条件などはなく、比較的簡便で短期間に手続きが完了することが多いのが特徴です。周囲にも発覚しにくいため、依頼者側の心理的ハードルも低く、債務整理のなかでは最も利用者が多いといわれています。

任意整理は、債権者(お金を貸している側)と交渉することにより返済額の圧縮や返済期間の猶予(延長)を目指す手続きです。裁判所を通さない私的な手続きで、法的な条件などはなく、比較的簡便で短期間に手続きが完了することが多いのが特徴です。周囲にも発覚しにくいため、依頼者側の心理的ハードルも低く、債務整理のなかでは最も利用者が多いといわれています。

しかし、金融機関が個人からの交渉に真摯に応じるケースは少なく、法律知識の差から不利な条件で和解してしまうリスクもあります。そのため、弁護士や司法書士に代理人として交渉を依頼するのが一般的です。専門家が介入することで、金融機関からの督促が止まり、交渉もスムーズに進む可能性が高まります。

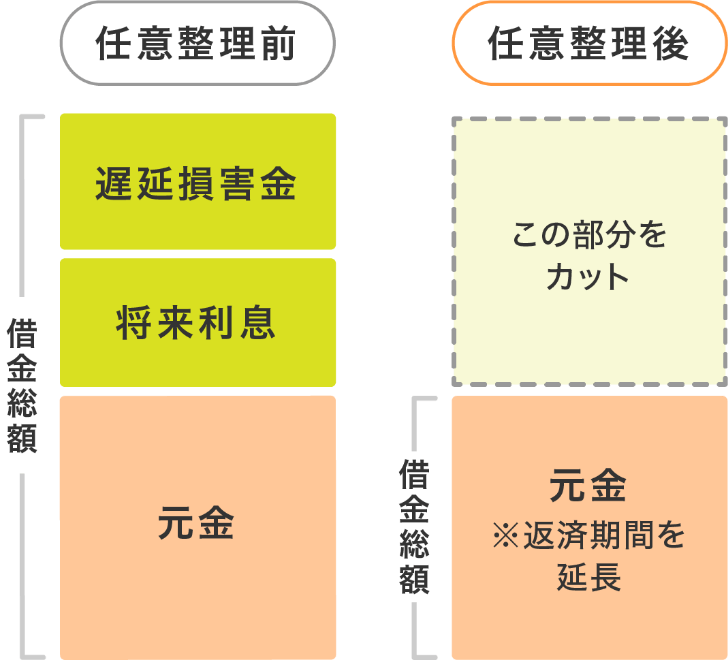

任意整理の仕組みは、将来利息などをカットすることで返済総額を圧縮し、無理のない範囲での完済を可能にするものです。 この手続きを通じて目指すのは、主に以下の3点です。

任意整理の仕組みは、将来利息などをカットすることで返済総額を圧縮し、無理のない範囲での完済を可能にするものです。 この手続きを通じて目指すのは、主に以下の3点です。

1. 将来利息のカット: 和解成立後から完済までに発生するはずだった利息を免除してもらう

2. 遅延損害金の免除: 返済が遅れたことで発生した遅延損害金を減額または免除してもらう

3. 返済期間の再設定: 減額された借金の元金のみを、原則3年(最長5年)程度の分割で返済していく新たな計画を立てる

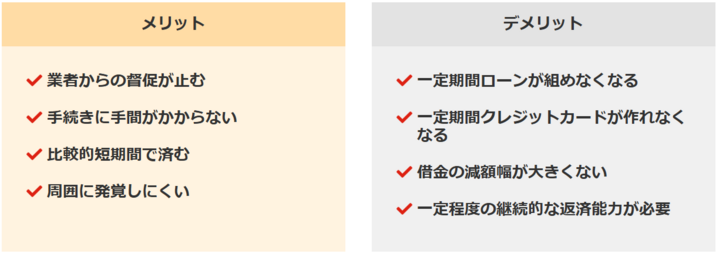

任意整理のメリット・デメリットは上記の通りです。

任意整理のメリット・デメリットは上記の通りです。

裁判所を通さないため、手続きは比較的シンプルで、公的な記録である「官報」にも氏名が掲載されません。そのため、周囲の人に知られることなく、生活への影響を最小限に抑えながら手続きを進めたいと考える方にとって、利用しやすい方法といえるでしょう。

しかし、任意整理は、借金の元金そのものが大幅に減るわけではありません。そのため、「利息の負担さえなければ返済していける」という方や、「安定した収入があり、生活を立て直したい」と強く願う方にとって、生活再建のための有効な一歩となります。

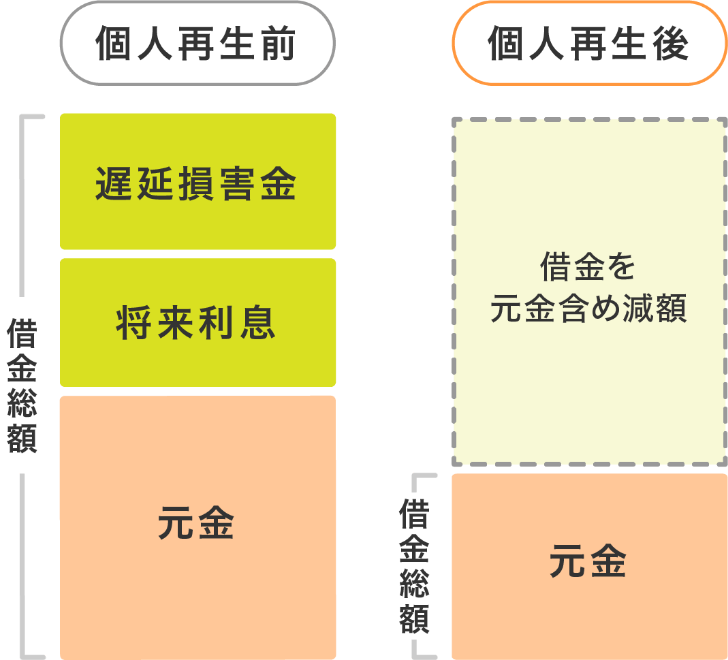

個人再生は、裁判所に申し立てることにより、元金を含めた借金総額を大幅に減らす手続きで、最大で90%の借金を減額することができます。自己破産とは異なり、持ち家などの資産を保持したままにすることも可能です。裁判所を通す公的な手続きなので、利用にはいくつかの条件があります。元金を含めて借金を減らさないと返済の目途が立たない場合に検討するとよいでしょう。

個人再生は、裁判所に申し立てることにより、元金を含めた借金総額を大幅に減らす手続きで、最大で90%の借金を減額することができます。自己破産とは異なり、持ち家などの資産を保持したままにすることも可能です。裁判所を通す公的な手続きなので、利用にはいくつかの条件があります。元金を含めて借金を減らさないと返済の目途が立たない場合に検討するとよいでしょう。

なお、裁判所へ提出する書類の作成や法的な判断が極めて専門的であるため、手続きは弁護士や司法書士へ依頼するのが一般的です。

個人再生とは、裁判所に申し立てを行い、法律に基づいて借金の元金そのものを大幅に減額してもらう債務整理の方法です。認可されれば、借金を最大で10分の1まで圧縮できる可能性があります。

個人再生とは、裁判所に申し立てを行い、法律に基づいて借金の元金そのものを大幅に減額してもらう債務整理の方法です。認可されれば、借金を最大で10分の1まで圧縮できる可能性があります。

個人再生を利用するには、「継続して収入を得る見込みがあること」「借金総額(住宅ローンを除く)が5,000万円以下であること」といった条件を満たす必要があります。手続きにおいては、減額された借金を原則3年間(最長5年間)で分割返済していくための、現実的で説得力のある再生計画案を作成し、裁判所に認めてもらうことが不可欠です。

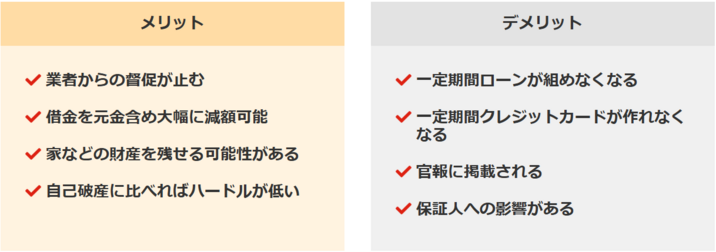

個人再生の最大の特長は、一定の条件のもとで資産を手元に残せる点にあります。特に「住宅ローン特則(住宅資金特別条項)」という制度を利用することで、住宅ローンの返済を続けながら、それ以外の借金を整理し、マイホームを守ることが可能です。

個人再生の最大の特長は、一定の条件のもとで資産を手元に残せる点にあります。特に「住宅ローン特則(住宅資金特別条項)」という制度を利用することで、住宅ローンの返済を続けながら、それ以外の借金を整理し、マイホームを守ることが可能です。

ただし、裁判所を介する公的な手続きであるため、国の広報誌である「官報」に氏名や住所が掲載されるという側面もあります。

個人再生は、「任意整理では返済の目途が立たないが、自己破産は避けたい」という方や、「どうしても持ち家だけは手放したくない」という強い希望をお持ちの方に適した、生活再建のための強力な手段といえるでしょう。

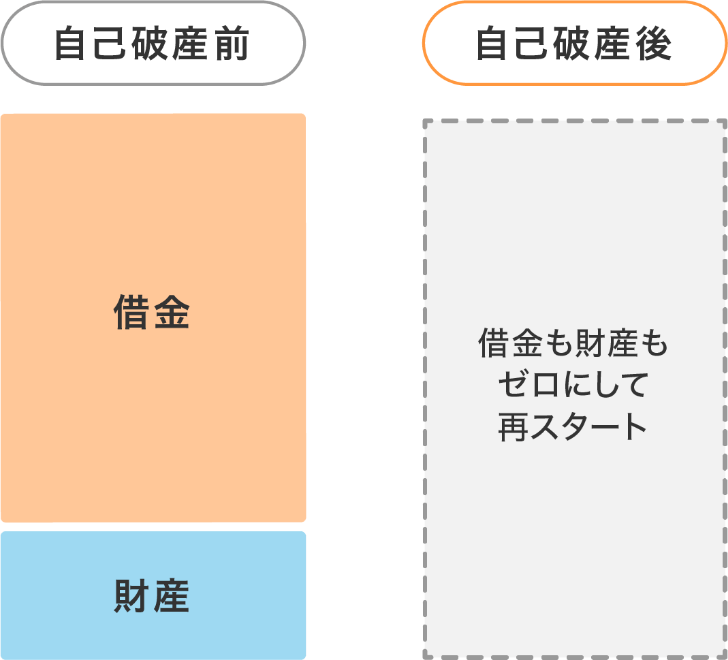

自己破産は、裁判所に申し立てることにより、原則すべての借金を免除してもらう手続きです。一方で、所有するほとんどの財産も処分することになります。公的な手続きなので利用条件がありますが、多額の借金を抱えていて返済の目途が立たないような場合、特に初回はハードルがそれほど高くありません。日常生活がままならないような場合には、自己破産して再スタートを切るほうが合理的なケースも多くあります。

自己破産は、裁判所に申し立てることにより、原則すべての借金を免除してもらう手続きです。一方で、所有するほとんどの財産も処分することになります。公的な手続きなので利用条件がありますが、多額の借金を抱えていて返済の目途が立たないような場合、特に初回はハードルがそれほど高くありません。日常生活がままならないような場合には、自己破産して再スタートを切るほうが合理的なケースも多くあります。

なお、自己破産の手続きは非常に専門的で、裁判所に提出する書類も複雑なため、通常は弁護士や司法書士に依頼するのが一般的です。

自己破産は、ご自身の収入や財産では借金の返済が到底不可能である(支払不能)と裁判所に認めてもらい、税金などの一部の例外を除いて、原則としてすべての借金の支払義務を免除(免責)してもらうための法的な手続きです。しかし、借金の主な原因が浪費やギャンブルである場合などは、免責が許可されない(免責不許可事由)ケースもあります。とはいえ、裁判所の最も大きな目的は、支払不能に陥った方の経済的な再生を後押しすることです。そのため、真摯に返済を試みた方に対しては、再生の機会を与えるために、多くの場合で免責が許可されます。

自己破産は、ご自身の収入や財産では借金の返済が到底不可能である(支払不能)と裁判所に認めてもらい、税金などの一部の例外を除いて、原則としてすべての借金の支払義務を免除(免責)してもらうための法的な手続きです。しかし、借金の主な原因が浪費やギャンブルである場合などは、免責が許可されない(免責不許可事由)ケースもあります。とはいえ、裁判所の最も大きな目的は、支払不能に陥った方の経済的な再生を後押しすることです。そのため、真摯に返済を試みた方に対しては、再生の機会を与えるために、多くの場合で免責が許可されます。

自己破産の大きな特徴は、借金がゼロになる代償として、申立人が所有する一定額以上の価値がある財産(不動産、自動車、預貯金など)は、原則として手放さなければならない点にあります。これは、手放した財産を金銭に換え、債権者へ公平に分配するためです。

自己破産の大きな特徴は、借金がゼロになる代償として、申立人が所有する一定額以上の価値がある財産(不動産、自動車、預貯金など)は、原則として手放さなければならない点にあります。これは、手放した財産を金銭に換え、債権者へ公平に分配するためです。

ただし、生活のすべてを失うわけではありません。今後の生活に必要な家財道具や、法律で定められた範囲内(99万円以下)の現金などは、「自由財産」として手元に残すことが認められています。

そのため、自己破産は、収入に対して借金額があまりにも大きい方や、病気などで収入が途絶えてしまった方にとって、生活を根本から立て直し、新たな一歩を踏み出すための重要な選択肢となります。

過払い金請求は、貸金業者に払い過ぎた利息を返還してもらうよう請求する手続きのことです。直接に借金を減額する手続きではありませんが、現在も返済中の場合は残債と返還された過払い金を相殺することで借金を減らせますし、完済している場合は純粋に収入となります。過払い金が発生している可能性が高いのは、「2010年6月17日以前に借り入れを開始した場合」かつ「借金を完済してから10年以内の場合」です。

過払い金請求は、貸金業者に払い過ぎた利息を返還してもらうよう請求する手続きのことです。直接に借金を減額する手続きではありませんが、現在も返済中の場合は残債と返還された過払い金を相殺することで借金を減らせますし、完済している場合は純粋に収入となります。過払い金が発生している可能性が高いのは、「2010年6月17日以前に借り入れを開始した場合」かつ「借金を完済してから10年以内の場合」です。

ご自身で貸金業者と交渉することも不可能ではありませんが、正確な過払い金の計算(引き直し計算)には法律の専門知識が不可欠です。そのため、計算から返還請求までを一括して代行してくれる弁護士や司法書士に依頼するのが一般的です。専門家が介入することで、交渉がスムーズに進み、より多くの返還額が期待できるでしょう。

過払い金請求とは、消費者金融やクレジットカード会社などへ、法律で定められた上限を超えて支払い過ぎた利息(=過払い金)の返還を求める手続きです。

過払い金請求とは、消費者金融やクレジットカード会社などへ、法律で定められた上限を超えて支払い過ぎた利息(=過払い金)の返還を求める手続きです。

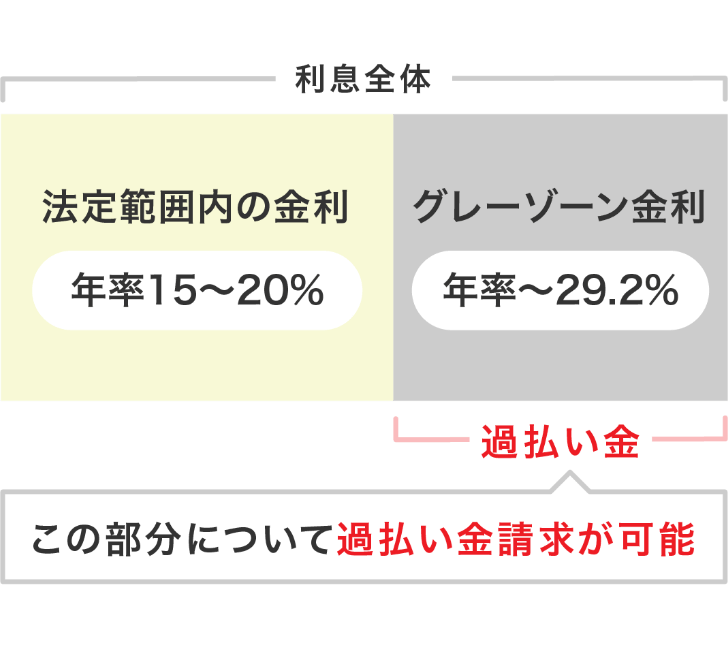

過去、多くの貸金業者は「グレーゾーン金利」と呼ばれる、法律上の抜け穴を利用した高い金利で貸付を行っていました。現在は法律が改正され、この金利は認められていません。しかし、当時払い過ぎた利息については、今からでも取り戻す権利があります。 ただし、この権利には「時効」という時間制限があります。過払い金請求の権利は、原則として最後に取引(返済または借入)をした日から10年で消滅してしまいます。そのため、心当たりがある場合は一日も早く確認することが重要です。

※2020年4月1日以降に完済した場合、「借金を完済してから10年以内の場合」又は「権利を行使すること=過払い金の返還請求ができることを知ったときから5年間」のどちらか早いほうが時効となります。

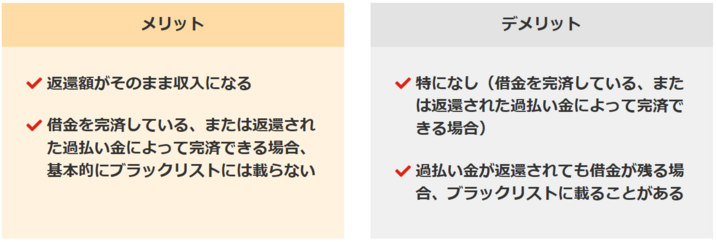

過払い金請求を行うべきか判断する上で最も重要な点は、「返還される過払い金で、残っている借金を完済できるかどうか」です。それによって、得られるメリットや影響が大きく変わってきます。

過払い金請求を行うべきか判断する上で最も重要な点は、「返還される過払い金で、残っている借金を完済できるかどうか」です。それによって、得られるメリットや影響が大きく変わってきます。

貸金業者から返還された過払い金は、「本来支払う必要がなかった、自分のお金」が返ってきたものです。そのため、そのまま生活費や貯蓄などに充てることができます。また、すでに借金を完済している場合や、返還された過払い金で残りの借金を全て返済できる場合は、原則として信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)ことはありません。これは、手続きが「借金の整理」ではなく、「清算」として扱われるためです。

このことから、借金が完済できるケースでは、信用情報にも影響がなく、生活上のデメリットは基本的にありません。手続きにかかる費用や時間はありますが、それ以上に金銭的なメリットが大きくなることがほとんどです。

しかし、返還された過払い金を充てても借金が残ってしまう場合は注意が必要です。この場合、過払い金請求は「借金を減額するための交渉」となり、「任意整理」と同じ扱いになります。そのため、一定期間、信用情報機関に事故情報が登録されます(いわゆるブラックリストの状態)。これにより、新たなローンやクレジットカードの作成が難しくなる可能性があります。

闇金とは、違法な契約方法・金利で貸付けを行う業者のことです。借入れの際の審査が緩く、借入れ前は物腰も柔らかですが、口車に乗せられていざ借入れをしてしまうと法外な利息を請求され、態度も一変して違法な取り立てが行われます。まずは闇金業者の特徴を知って、絶対に借入れをしないようにすることが大切です。すでに闇金からお金を借りてしまっている場合、一般的な債務整理とは別の方法で解決させる必要があります。

闇金とは、違法な契約方法・金利で貸付けを行う業者のことです。借入れの際の審査が緩く、借入れ前は物腰も柔らかですが、口車に乗せられていざ借入れをしてしまうと法外な利息を請求され、態度も一変して違法な取り立てが行われます。まずは闇金業者の特徴を知って、絶対に借入れをしないようにすることが大切です。すでに闇金からお金を借りてしまっている場合、一般的な債務整理とは別の方法で解決させる必要があります。