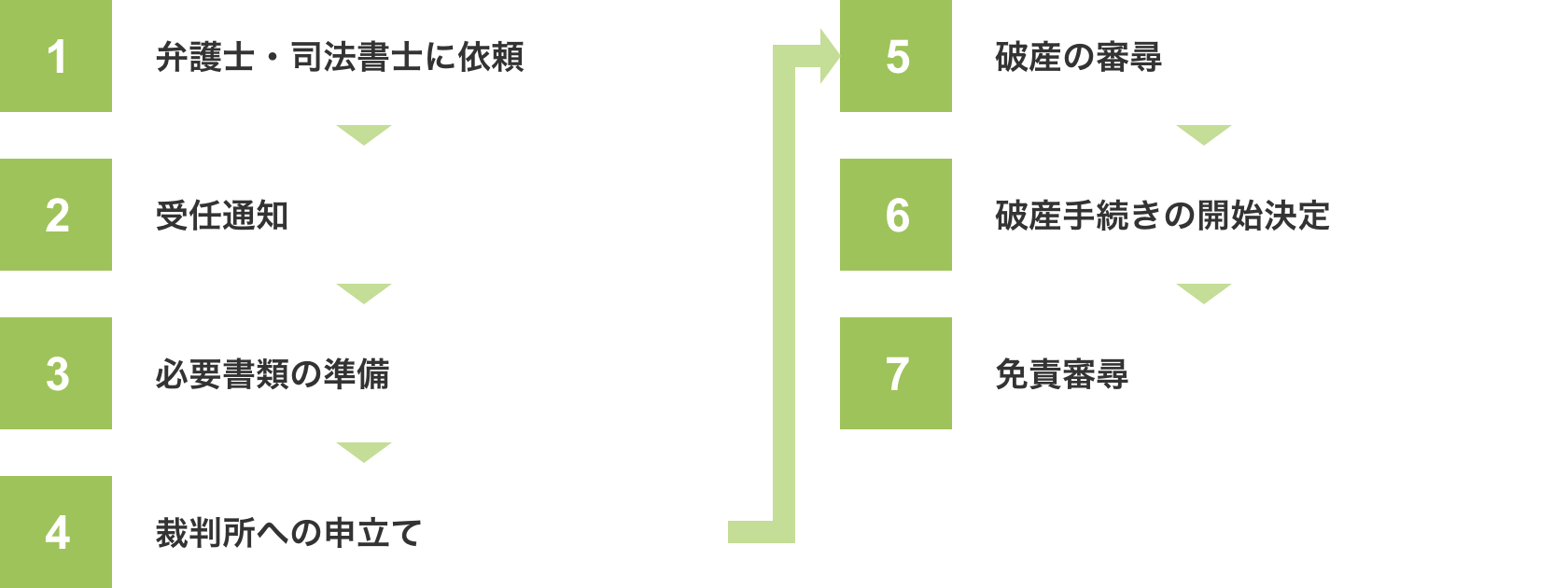

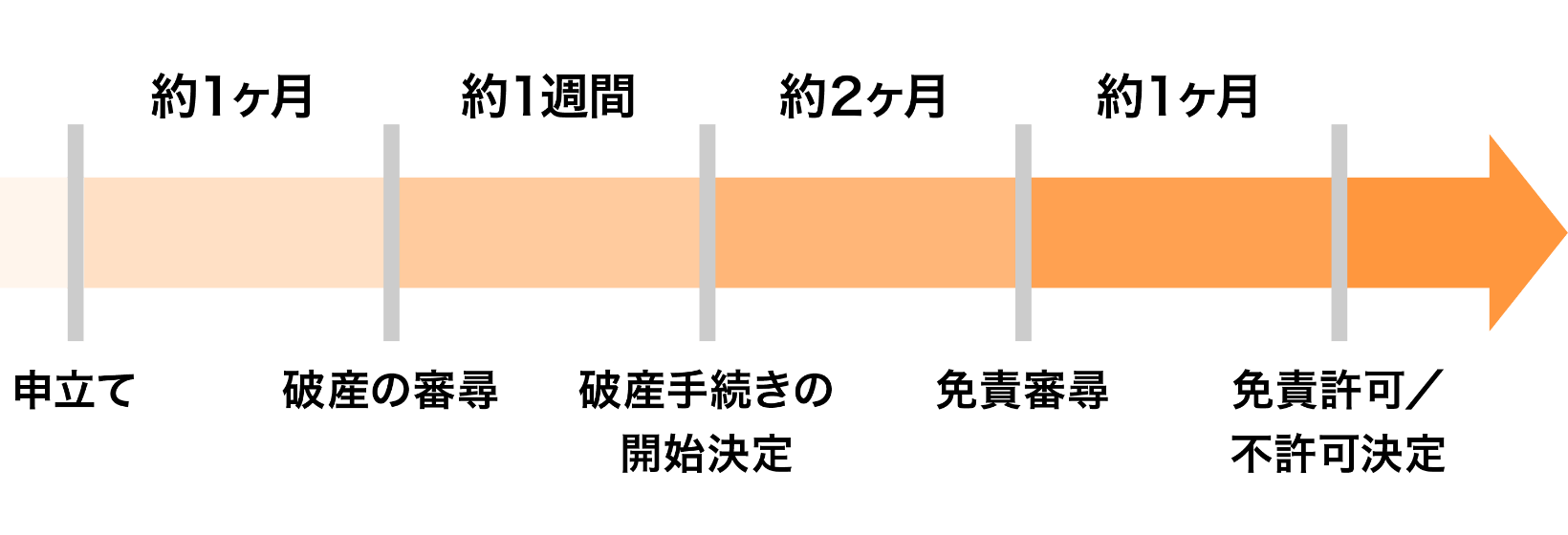

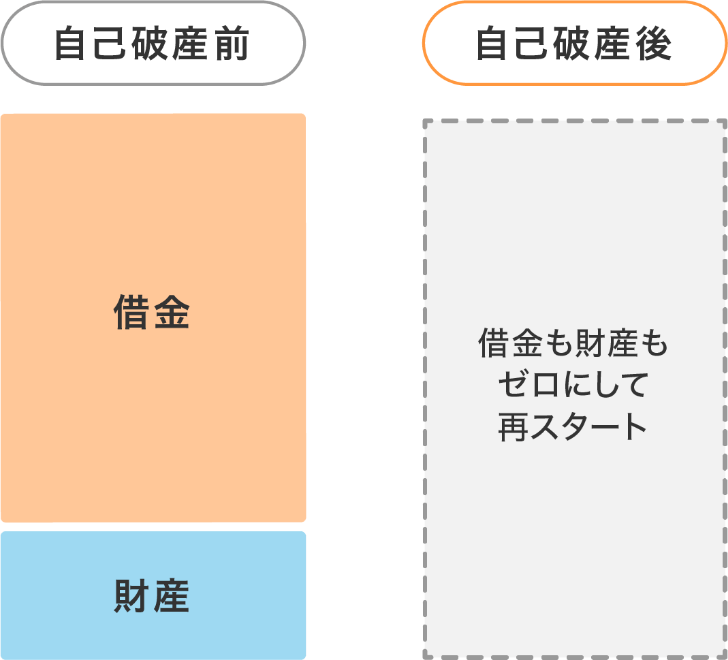

自己破産は、裁判所に申し立てて許可を得ることにより、基本的にすべての借金の返済を免除してもらう手続きのことです。同時に、プラスの財産も原則すべてが処分され、借金も財産もゼロの状態になります。弁護士・司法書士に手続きの代行を依頼するのが通常です。

非常に強力な効力を持つ手続きのため、誰でも簡単に許可が下りるわけではありませんが、多額の借金を抱えて返済の目途が立たない状態にあり、自己破産の申立てが初めてである場合には、許可のハードルはそれほど高くないとされています。返済できない借金に苦しむ生活を続けるよりは、自己破産で一度リセットしたほうが合理的なケースは多くあります。特に借金に対して手持ちの財産が少ない場合は有効でしょう。

自己破産は最終手段ともいえる債務整理手続きなので、ほかの債務整理方法では解決できないと裁判所に認めてもらう必要があります。また、借金の原因や素行によっては「免責不許可事由」にあたり、借金の免除にふさわしくないとされます。

自己破産を弁護士・司法書士に依頼した場合、借入先の数や減額幅によって費用が変動します。

※費用は目安で、事務所により異なります

| 内訳 | 金額 |

|---|---|

| 弁護士費用 | 20~50万円 |

| 裁判所費用 | 1万5,000円~ |

自己破産の解決事例をご紹介します。ぜひ自己破産を検討する際の参考にしてみてください。

仕事のストレスや、妻との関係が悪いことからストレス解消にパチンコを始め、借金は700万円になっていました。

弁護士に相談したところ、収入と借金の金額から任意整理は難しく、自己破産を選択しました。 借金の原因がギャンブルであることが免責不許可事由に該当しましたが、ギャンブルを止めてまじめに生活していることをアピールしたことで免責がおり、借金がなくなりました。

離婚後、何とか収入を増やしたいと思っていたとき、SNSで知り合った人からの株式投資の話に乗ったところ、詐欺だと判明しました。生活のために借金を繰り返す悪循環におちいり、精神的にもつらい日々が続いていました。

そこで、司法書士の無料相談を利用したところ、生活の収支状況から自己破産を選択しました。手続き費用は長期分割で支払い、詐欺の示談金が入ったため手続き費用に充てることができました。 自己破産手続きも、高額な費用がかかる管財事件は避けられ、短期間、低費用の同時廃止事件として扱ってもらい、無事に借金をゼロにすることができました。

手元に残る必要最低限のお金で生活再建をしていくことになります。ブラックリストに載るため、クレジットカード作成やローン借り入れはしばらくの間難しくなります。申立てから免責許可決定までは一定の職業に就けない制限がありますが、一連の手続きが完了したあとは制限を受けることはありません。

自己破産後の生活の詳細を見る免責不許可事由に該当すると、裁判所から自己破産を認めてもらえません。また、2度目の自己破産を裁判所に認めてもらうのはかなりハードルが高いとされています。

自己破産の失敗例を見る