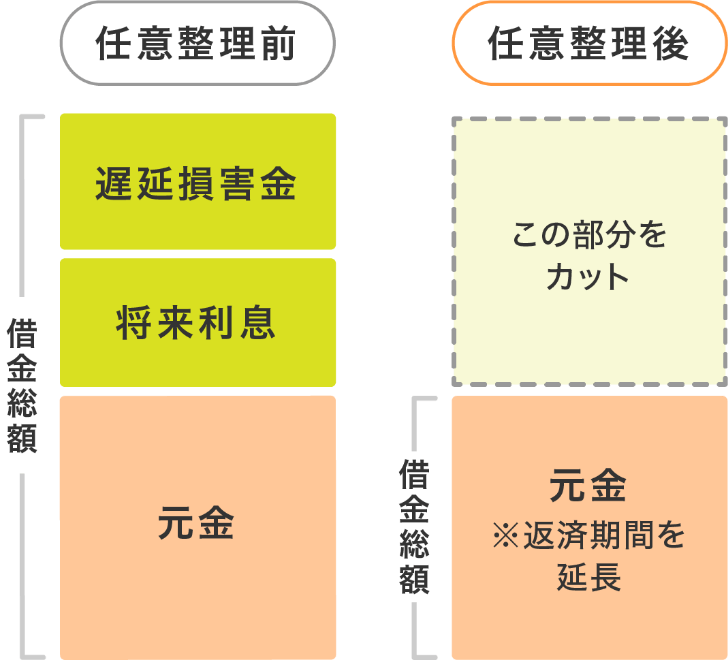

任意整理は、債権者(お金を貸している側)と交渉して和解することにより、将来利息と遅延損害金をカットしてもらって借金総額を減らし、さらに残った元金部分の返済期間を猶予(延長)してもらう手続きです。債務者(お金を借りている側)が債権者と直接交渉することも可能ですが、応じてもらえないことがほとんどなので、弁護士・司法書士に依頼して代理人になってもらい、交渉を

進めるのが一般的です。

進めるのが一般的です。

裁判所など公的機関は通さないので、手続きは比較的シンプルかつ短期間に進み、配慮しておけば家族や職場など周囲には知られずに完了させることも可能です。そのため依頼者にとってはハードルが高くない債務整理手続きで、年間数百万人が利用しているといわれています。減額幅はそれほど大きくありませんが、月々の返済の負担が減れば生活を立て直せそうな人に適しているでしょう。

任意整理は私的な手続きなので、債権者の同意さえ得られればどのような条件でも行えますが、一般的には以下を満たしていない場合、交渉が難しいでしょう。

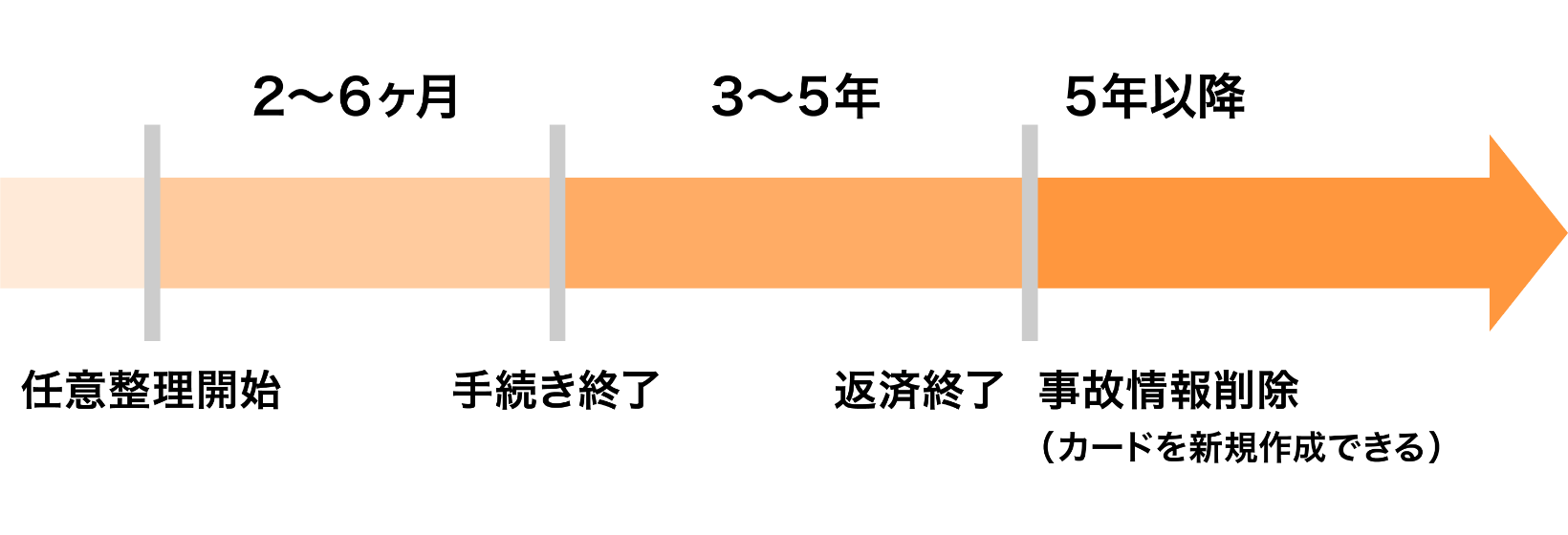

任意整理の最大のメリットは、生活への影響を最小限に抑えながら、穏便かつ早期に問題解決を図れる点です。弁護士などの専門家に依頼すると、最短即日で業者からの督促が止まり、まずは精神的な平穏を取り戻せます。裁判所を介さない私的な交渉のため、自己破産等と比べて準備の手間が少なく、手続きも目安として3〜6ヶ月で完了します。また、官報で公告されることもないため、家族や職場に知られることなく、内密に生活の再建を目指せるのも大きな利点です。

一方で、任意整理のデメリットとして、約5年間、信用情報に影響が出る点が挙げられます。この期間は新たなローンやクレジットカードの利用が困難になります。また、任意整理による減額は将来利息のカットが中心で、元金そのものは減りません。そのため、他の手続きと比べると減額幅は小さくなってしまいます。減額後の元金を3〜5年かけて返済していくため、継続して返済可能な安定収入があることも利用の条件です。

以下のシミュレーターを使って、任意整理をした場合にどのぐらい借金総額が減るか、月々の返済額がどのくらい減るか計算できます。

任意整理を弁護士・司法書士に依頼した場合、借入先の数や減額幅によって費用が変動します。

※費用は目安で、事務所により異なります

| 内訳 | 金額 |

|---|---|

| 基本費用 | 1債権者あたり2~4万円 |

| 減額報酬 | 減額できた金額の10% |

任意整理の解決事例をご紹介します。ぜひ任意整理を検討する際の参考にしてみてください。

負債総額約550万円、月々の返済額が約20万円あり、何とか支払っている状態でした。

しかし、弁護士に相談し、各社の任意整理手続きをしたことによって、月々の返済額が約10万円となりました。また、今後の利息も支払う必要がなくなったので、返済の負担をかなり減らすことができました。

クレジットカードの利用とリボルビング払いの利用により、実感のないうちにかなり大きな債務になってしまいました。

弁護士に相談したところ、相談者の収入にはボーナスもあったことから、それをうまく割り付けていけば返済計画を立てることが可能だという結論に至りました。そこで、弁護士が返済計画を立てて各債権者と交渉し、5年以上に分割することで月々の返済額を25万円から10万円まで減らすことができました。

日常生活で何かペナルティがあるわけではありませんが、クレジットカードが作れない、ローンが組みにくいなど、いくつかの制限が生じます。

任意整理後の生活の詳細を見る債権者が和解案に応じなかったり、依頼者の返済が滞ってしまったりして、失敗するケースはあります。

任意整理の失敗例を見る