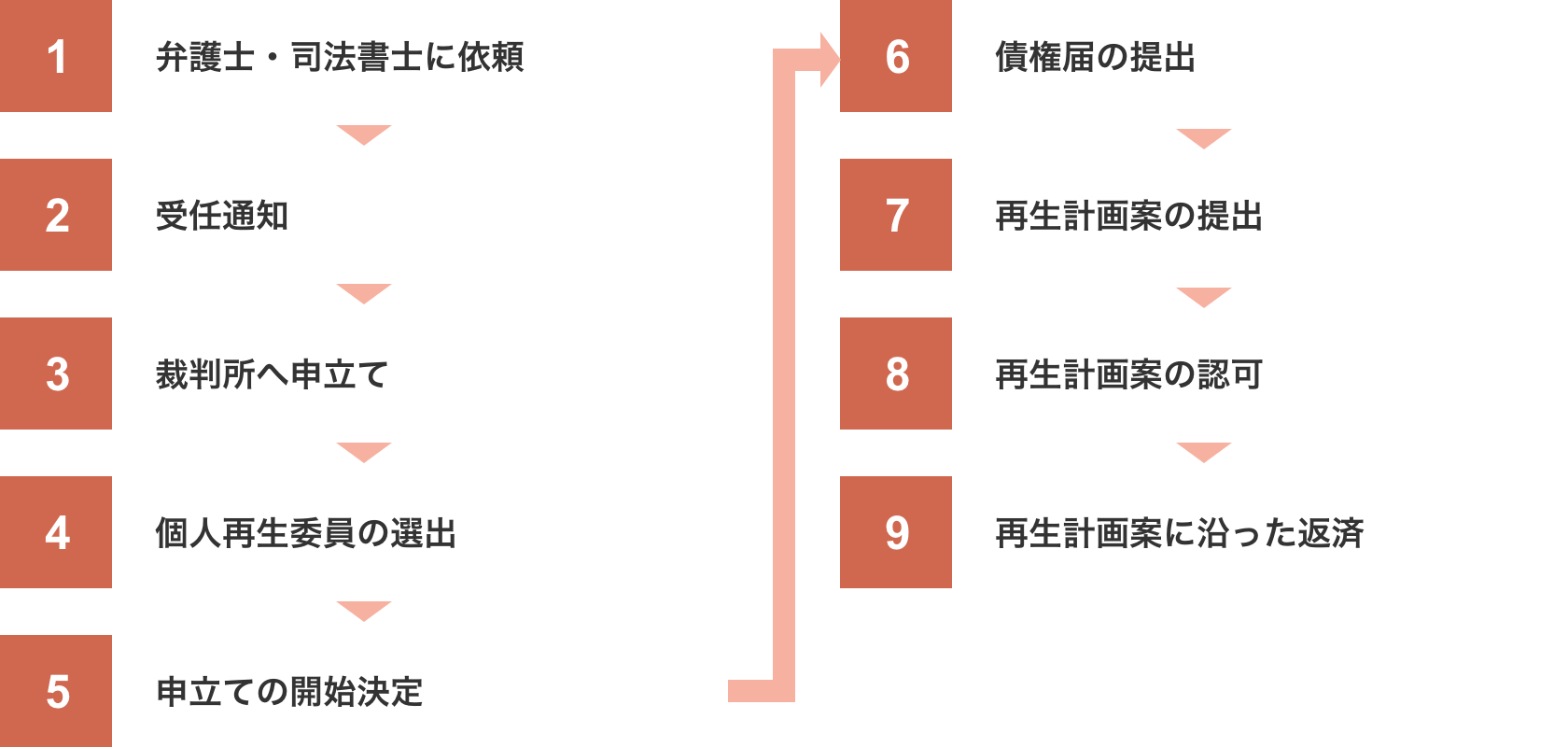

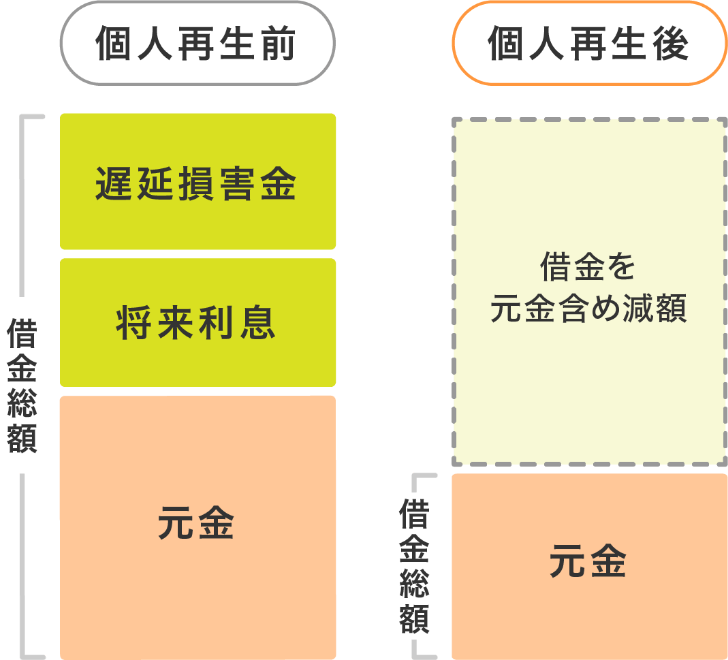

個人再生は、裁判所に申し立てて認可を得ることにより、元金部分を含めて借金を大きく減額する手続きで、最大90%の債務を減らすことが可能です。大きな効果を持つ分、利用条件が定められており、また手続き自体も普通の人が行うのは難しいので、弁護士・司法書士に依頼して代行してもらうのが一般的です。

裁判所を通す公的な手続きのため、周囲に知られずに進めるのは難しいでしょう。きちんとした再生計画を提出し、着実にそれを履行することも必要となります。しかしその分、借金の減額効果は非常に大きく、なおかつ持ち家などの重要資産は保有したままにできるのが、個人再生の特徴です。元金から借金を大幅カットしないと返済の目途が立たない人や、持ち家は残したまま借金を抜本的に整理したい人に適した手続きです。

裁判所を通す公的な手続きのため、周囲に知られずに進めるのは難しいでしょう。きちんとした再生計画を提出し、着実にそれを履行することも必要となります。しかしその分、借金の減額効果は非常に大きく、なおかつ持ち家などの重要資産は保有したままにできるのが、個人再生の特徴です。元金から借金を大幅カットしないと返済の目途が立たない人や、持ち家は残したまま借金を抜本的に整理したい人に適した手続きです。

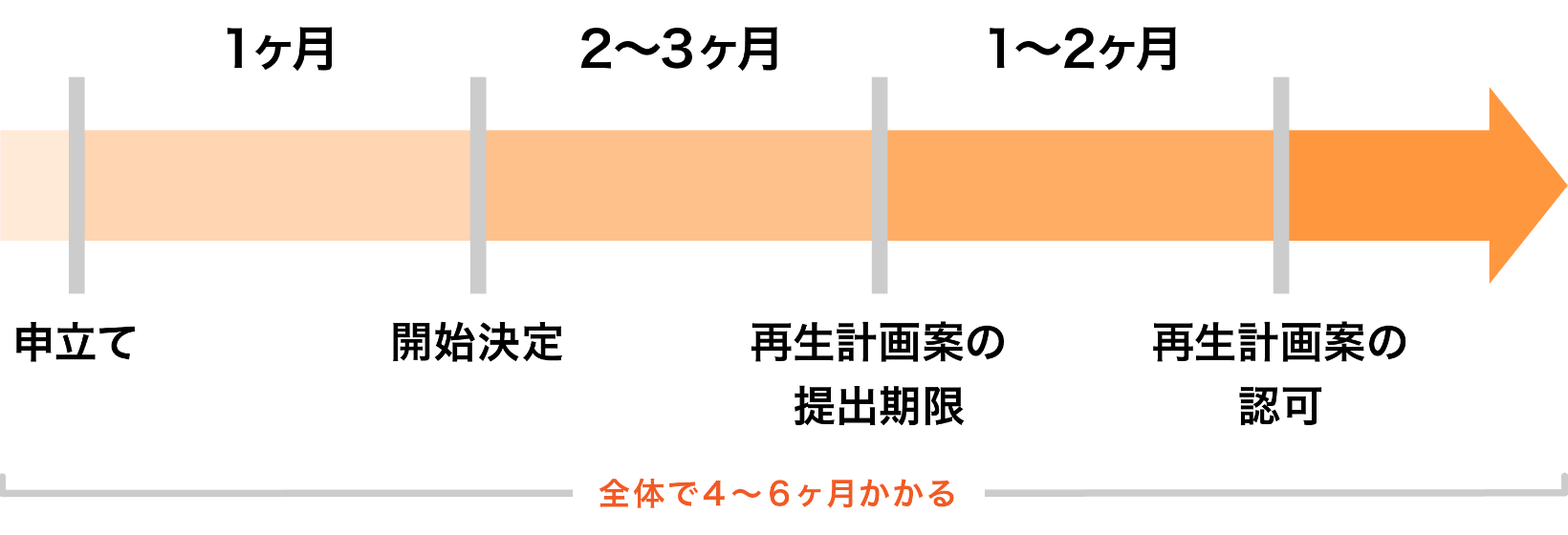

個人再生は裁判所を通して借金を減額する手続きなので、利用条件が定められており、再生計画も適切な内容でなければ、裁判所の認可を得ることはできません。大まかな条件は以下の通りです。

個人再生を弁護士・司法書士に依頼した場合、借入先の数や減額幅によって費用が変動します。

※費用は目安で、事務所により異なります

| 内訳 | 金額 |

|---|---|

| 基本費用 | 30~50万円 |

| 裁判所費用 | 約3万円 |

個人再生の解決事例をご紹介します。ぜひ個人再生を検討する際の参考にしてみてください。

住宅ローンを組んで自宅を購入しましたが、ギャンブルをやるようになった結果、消費者金融からの借入れやクレジットカードを利用するようになってしまい、住宅ローン以外の借金で1,300万円もあるような状況になっていました。

そこで、弁護士に相談したところ、個人再生を選択することが可能であると判断され、個人再生の申立てを完了し、無事に自宅を残した上で住宅ローン以外の借金を減額(1.300万円→260万円)することが出来ました。 また、個人再生は、減額後の住宅ローン以外の借金について3年間での返済が必要となりますが、収入と支出の状況から難しい状況だったため、4年間で返済する前提で個人再生が認められました。

元々高収入でしたが、転職により大幅に減収し、生活費や住宅ローン返済のために借金を重ね、住宅ローン以外の借金が600万円に膨らんでいました。 また、生命保険募集人として働いていたため、自己破産を選択すると、資格制限により破産手続き中は生命保険募集人の仕事ができなくなってしまいます。

弁護士への相談の結果、仕事を続けられる個人再生を選択し、毎月の返済額を大幅に減らすことができました。

再生計画に沿って残った債務の返済をしていくことになります。生活に大きな制限がかかるわけではありませんが、ブラックリストに載るため、クレジットカード作成やローン借り入れはしばらくの間難しくなります。

個人再生後の生活の詳細を見る必要書類を準備できなかったり、財産隠しをしたり、再生計画に沿わない行動を取った場合、不認可・認可取消になる場合があります。

個人再生の失敗例を見る